ΣΤΟ Ε1 :

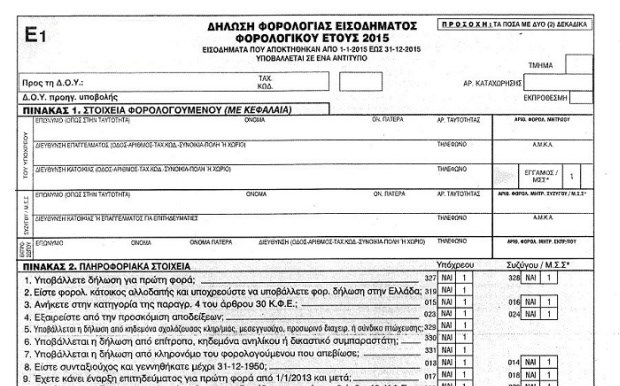

■ Στον πίνακα 1 συνενώθηκαν η διεύθυνση κατοικίας με τη διεύθυνση επαγγέλματος και υπάρχει πλέον μια φόρμα.

■ Προστέθηκε νέος κωδικός 320 :συμπληρώνεται στην περίπτωση που η σύζυγος ή το μέρος συμφώνου συμβίωσης είναι φορολογικός κάτοικος αλλοδαπής.

■ Προστέθηκαν οι κωδικοί 021 και 022: Ασκείτε επιχειρηματική δραστηριότητα και είστε ασφαλισμένος στον ΟΓΑ;

■ Προστέθηκαν οι κωδικοί 037 και 038: Είστε κατ επάγγελμα αγρότης ;

Καταχωρείται η ένδειξη ότι ο ασκών αγροτική επιχειρηματική δραστηριότητα είναι κατ’επάγγελμα αγρότης σύμφωνα με την επίσημη ταυτοποίηση από το Υπουργείο Αγροτικής Ανάπτυξης (άρθρο 2 παρ. 1 του ν. 3874/2010 όπως τροποποιήθηκε με το άρθρο 65 του ν. 4389/2016).

Σημείωση: Ο χαρακτηρισμός του κατ’ επάγγελμα αγρότη προκύπτει από επίσημη ταυτοποίηση του υπουργείου Αγροτικής Ανάπτυξης (άρθρο 2 παρ. 1 του ν. 3874/2010 όπως τροποποιήθηκε με το άρθρο 65 του ν. 4389/2016).

■ Αντικαταστάθηκαν οι κωδικοί 011 - 012 που αφορούσαν την επιπλέον χρέωση με το ανώτατο ποσοστό εισφοράς αλληλεγγύης (διάταξη περ. ε’ της παρ. 3 του άρθρου 29 του ν. 3986/2011) στις οποίες υπάγονταν τα εξής πρόσωπα: ο Πρόεδρος της Δημοκρατίας, ο Πρόεδρος και οι Αντιπρόεδροι της Βουλής, οι Βουλευτές, ο Πρόεδρος και οι Αντιπρόεδροι της Κυβέρνησης, οι Υπουργοί, οι Αναπληρωτές Υπουργοί και Υφυπουργοί, οι Γενικοί και Ειδικοί Γραμματείς Υπουργείων, οι Γενικοί Γραμματείς των Αποκεντρωμένων Διοικήσεων, οι Περιφερειάρχες, οι Ευρωβουλευτές, οι Δήμαρχοι και τα πρόσωπα των περιπτώσεων α΄ και β΄ της παρ. 3 του άρθρου 56 του Συντάγματος, εφόσον οι πάσης φύσεως αποδοχές και πρόσθετες αμοιβές ή απολαβές τους είναι τουλάχιστον ίσες με τις αποδοχές Γενικού Γραμματέα Υπουργείου, όπως ορίζεται στην παρ. 1 του άρθρου 2 του ν. 3833/2010 (Α΄40).

■ Με την νέα κλίμακα ο διαχωρισμός αυτός δεν είναι πλέον αναγκαίος και οι νέοι κωδικοί 011-012 συμπληρώνονται πλέον από όσου ανήκουν στην κατηγορία της περ΄5 του άρθρου 7 τουν.4304/2014. Τον κωδικό αυτό τον συμπληρώνουν όσοι βουλευτές ή ευρωβουλευτές διαθέτουν ποσά της αποζημίωσης ή των συντάξεων στα κόμματα ή σε συνασπισμούς κομμάτων.

■ Καταργήθηκαν οι κωδικοί 007 και 008

■ Σον πίνακα 4, προστέθηκαν οι κωδικοί 395 και 396 οι οποίοι αφορούν το ασφάλισμα ομαδικών ασφαλιστηρίων και συνταξιοδοτικών συμβολαίων που καταβάλλονται από αλλοδαπούς φορείς χωρίς μόνιμη εγκατάσταση στην Ελλάδα (Οι κωδικοί 395-396 συμπληρώνονται από το φορολογούμενο και αφορούν ασφάλισμα που καταβάλλεται σε αυτόν από αλλοδαπούς φορείς χωρίς μόνιμη εγκατάσταση στην Ελλάδα στα πλαίσια ομαδικού ασφαλιστηρίου συνταξιοδοτικού συμβολαίου που ο εργοδότης του είχε συνάψει με αυτούς τους φορείς. Το ασφάλισμα αυτό, για το οποίο δεν διενεργήθηκε η παρακράτηση της περ. ε΄ παρ. 1 άρθρου 64 του ν. 4172/2013 από τους εν λόγω φορείς, φορολογείται αυτοτελώς σύμφωνα με τις διατάξεις της παρ.4 του άρθρου 15 του ίδιου νόμου ανάλογα με τον τρόπο καταβολής (περιοδικά, εφάπαξ, πρόωρη εξαγορά).

■ Στον πίνακα Δ2 εισόδημα από ακίνητη περιουσία, προστέθηκε μια ακόμη περίπτωση με 4 νέους κωδικούς (115-116 και 117-118) οι οποίες αφορούν την συμπλήρωση του ακαθάριστου εισοδήματος από εκμίσθωση γαιών και την συμπλήρωση του ενοικίου που έχει καταβληθεί από τον εκμισθωτή.

■ Στον πίνακα 6 προστέθηκε η περίπτωση 15 και η οι παλαιές (15,16,17) αναριθμήθηκαν σε 16,17,18.

Η περίπτωση 15 αφορά τα ενοίκια που καταβάλλονται σε ιερές μονές του Αγίου όρους σύμφωνα με την παρ. 2 αρθ. 22 ν. 4283/2014

■ Επίσης στην περίπτωση 8 του πίνακα 6 , προστέθηκε λεκτικό μετά το επίδομα ανεργίας του ΟΑΕΔ (ΓΕΝΕ,ΕΤΑΠ-ΜΜΕ)

Με τις διατάξεις της περίπτωσης θδ΄ του άρθρου 138 του ν. 4052/2012, οι άνεργοι του ΕΤΑΠ MME και του ΓΕΝΕ εξομοιώνονται φορολογικά με τους άνεργους του ΟΑΕΔ. Τα εισοδήματα αυτά εξαιρούνται από την επιβολή της ειδικής εισφοράς αλληλεγγύης,

■ Στον πίνακα 7 προστέθηκαν 2 περιπτώσεις και αντίστοιχα 4 κωδικοί (055-056 , 057-058)

α. 055-056 Αναγράφονται τα ποσά δαπάνης για την ιδιωτική χρηματοδότηση πολιτικού κόμματος ή συνασπισμού κομμάτων (άρθρο 7 ν. 4304/2014).

β. 057-058 Αναγράφονται τα ποσά δαπάνης για την ιδιωτική χρηματοδότηση υποψηφ. Βουλής Ελλήνων και Ευρωπαϊκού Κοινοβουλίου (άρθρο 7 ν. 4304/2014).

Δαπάνη νια ιδιωτική χρηματοδότηση πολιτικού κόμματος η συνασπισμού κομμάτων υποψήφιων και αιρετών της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου

Αφορά τα ποσά που δόθηκαν ως ιδιωτική χρηματοδότηση κατά τις διατάξεις της περίπτωσης γ’ της παρ. 1 του άρθρου 1 του ν. 4304/2014 σε πολιτικά κόμματα και συνασπισμούς κομμάτων (κωδ. 055-056), καθώς και σε υποψήφιους και αιρετούς βουλευτές της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου (κωδ. 057058). Το ποσό αυτό εκπίπτει ολόκληρο από το φορολογητέο εισόδημα του χρηματοδότη (παρ. 7 άρθρου 1 του ν. 4304/2014). Τα όρια της ως άνω χρηματοδότησης είναι έως 20.000 ευρώ κατ’ έτος από το ίδιο πρόσωπο/ χρηματοδότη για τα πολιτικά κόμματα και τους συνασπισμούς κομμάτων, ενώ για τους υποψήφιους και αιρετούς βουλευτές της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου το ποσό αυτό δεν πρέπει να υπερβαίνει τα 5.000 ευρώ από το ίδιο πρόσωπο/χρηματοδότη κατ’ έτος.

Κάθε ποσό χρηματοδότησης προς πολιτικό κόμμα ή συνασπισμούς κομμάτων που υπερβαίνει τα 1.500 ευρώ καθώς και κάθε ποσό χρηματοδότησης άνω των 500 ευρώ προς υποψήφιους ή αιρετούς βουλευτές, δίνεται υποχρεωτικά μέσω τραπεζικού λογαριασμού της παρ. 1 του άρθρου 4 του ν. 4304/2014, με ονομαστική κατάθεση. Ποσά μικρότερα των ανωτέρω πρέπει να δίνονται με οποιαδήποτε μέθοδο επιτρέπει τη σύνδεση του προσφερόμενου ποσού με κάποιο φυσικό ή νομικό πρόσωπο το οποίο να μπορεί να ταυτοποιηθεί. Σε κάθε περίπτωση εκδίδεται υποχρεωτικά απόδειξη είσπραξης, στην οποία αναγράφεται το ονοματεπώνυμο και ο αριθμός φορολογικού μητρώου ή ο αριθμός δελτίου ταυτότητας του καταθέτοντος προσώπου.

Τα πρόσωπα που χρηματοδοτούν τους ως άνω δικαιούχους με ποσά άνω των 300 ευρώ ανεξαρτήτως τρόπου χρηματοδότησης, ελέγχονται σύμφωνα με τις διατάξεις του άρθρου 32 του ν. 4172/2013 και υποχρεούνται να συμπεριλάβουν το ποσό της χρηματοδότησης στον πίνακα 5.2 κωδικός 725-726 της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων. Αναφέρεται τέλος ότι για την ιδιωτική χρηματοδότηση εφαρμόζεται γενικότερα ότι προβλέπεται στις διατάξεις των άρθρων του ν. 4304/2014 για τον έλεγχο των οικονομικών των πολιτικών κομμάτων και βουλευτών.

Αφορά τα ποσά που δόθηκαν ως ιδιωτική χρηματοδότηση κατά τις διατάξεις της περίπτωσης γ’ της παρ. 1 του άρθρου 1 του ν. 4304/2014 σε πολιτικά κόμματα και συνασπισμούς κομμάτων (κωδ. 055-056), καθώς και σε υποψήφιους και αιρετούς βουλευτές της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου (κωδ. 057058). Το ποσό αυτό εκπίπτει ολόκληρο από το φορολογητέο εισόδημα του χρηματοδότη (παρ. 7 άρθρου 1 του ν. 4304/2014). Τα όρια της ως άνω χρηματοδότησης είναι έως 20.000 ευρώ κατ’ έτος από το ίδιο πρόσωπο/ χρηματοδότη για τα πολιτικά κόμματα και τους συνασπισμούς κομμάτων, ενώ για τους υποψήφιους και αιρετούς βουλευτές της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου το ποσό αυτό δεν πρέπει να υπερβαίνει τα 5.000 ευρώ από το ίδιο πρόσωπο/χρηματοδότη κατ’ έτος.

Κάθε ποσό χρηματοδότησης προς πολιτικό κόμμα ή συνασπισμούς κομμάτων που υπερβαίνει τα 1.500 ευρώ καθώς και κάθε ποσό χρηματοδότησης άνω των 500 ευρώ προς υποψήφιους ή αιρετούς βουλευτές, δίνεται υποχρεωτικά μέσω τραπεζικού λογαριασμού της παρ. 1 του άρθρου 4 του ν. 4304/2014, με ονομαστική κατάθεση. Ποσά μικρότερα των ανωτέρω πρέπει να δίνονται με οποιαδήποτε μέθοδο επιτρέπει τη σύνδεση του προσφερόμενου ποσού με κάποιο φυσικό ή νομικό πρόσωπο το οποίο να μπορεί να ταυτοποιηθεί. Σε κάθε περίπτωση εκδίδεται υποχρεωτικά απόδειξη είσπραξης, στην οποία αναγράφεται το ονοματεπώνυμο και ο αριθμός φορολογικού μητρώου ή ο αριθμός δελτίου ταυτότητας του καταθέτοντος προσώπου.

Τα πρόσωπα που χρηματοδοτούν τους ως άνω δικαιούχους με ποσά άνω των 300 ευρώ ανεξαρτήτως τρόπου χρηματοδότησης, ελέγχονται σύμφωνα με τις διατάξεις του άρθρου 32 του ν. 4172/2013 και υποχρεούνται να συμπεριλάβουν το ποσό της χρηματοδότησης στον πίνακα 5.2 κωδικός 725-726 της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων. Αναφέρεται τέλος ότι για την ιδιωτική χρηματοδότηση εφαρμόζεται γενικότερα ότι προβλέπεται στις διατάξεις των άρθρων του ν. 4304/2014 για τον έλεγχο των οικονομικών των πολιτικών κομμάτων και βουλευτών.

■ Επίσης μετά και την ενσωμάτωση της κλίμακας της ειδικής εισφοράς αλληλεγγύης στον ΚΦΕ ώς άρθρο 43Α, έγιναν και οι απαραίτητες; λεκτικές διορθώσεις στο νέο έντυπο Ε1.

■ Στον πίνακα 10 του εντύπου προστέθηκε η φράση "Η ΑΑΔΕ έχει την αποκλειστική διαχείριση του αρχείου".

ΣΤΟ Ε3 :

■ Στον πίνακα Β της πρώτης σελίδας έχει διαγραφεί μια γραμμή στα λογιστικά αρχεία - στοιχεία εκδοθέντα στην χρήση.

■ Άλλαξε το λεκτικό του πίνακα Ε της πρώτης σελίδας

■ Άλλαξε το λεκτικό του πίνακα Ε της πρώτης σελίδας

■ Στον πίνακα Ε επίσης έγιναν ορισμένες τροποποιήσεις στους κωδικούς των επιχορηγήσεων/επιδοτήσεων/ενισχύσεων. Συγκεκριμένα:

Οι αγροτικές ενισχύσεις του πυλώνα 2 χωρίζονται πλέον με τους κωδικούς 901 : Βασική ενίσχυση - 902 Πράσινες ενισχύσεις - 903 : συνδεδεμένες ενισχύσεις - 907 : Επενδυτικές ενισχύσεις - 908 : Λοιπές περιπτώσεις ενισχύσεων.

Οι αγροτικές αποζημιώσεις αναλύονται πλέον σε 910 : Επενδυτικές ενισχύσεις - 911 : Λοιπές περιπτώσεις ενισχύσεων - 912 : Πρόωρη συνταξιοδότηση.

Τέλος στον πίνακα Ε προστέθηκαν οι κωδικοί 913 : επενδυτικές ενισχύσεις - 914 : Λοιπές περιπτώσεις ενισχύσεων.

■ Στον πίνακα των ενοικίων που καταβλήθηκαν περιορίστηκαν οι γραμμές, και διαγράφηκαν αντίστοιχα οι κωδικοί 677,678,678,680

■ Στον υποπίνακα γ του πίνακα ΣΤ' της σελίδας 2 προστέθηκε ο κωδικός 275 (ακαθ. έσοδα από πωλήσεις τρίτων) ο οποίος συμπληρώνεται για πληροφοριακούς λόγους.

■ Στον υποπίνακα ζ' του πίνακα ΣΤ' της σελίδας 2 και συγκεκριμένα στον λογιστικό προσδιορισμό καθαρών κερδών για επιχειρήσεις με απλογραφικό λογιστικό σύστημα προστέθηκαν 4 νέοι κωδικοί ( 572,573,574,575) οι οποίοι αφορούν τα αφορολόγητα έσοδα που έχουν καταχωρηθεί στα βιβλία της επιχείρησης

■ Στον πίνακα Ζ της δεύτερης σελίδας έχουμε την τροποποίηση ενός κωδικού και την προσθήκη τριών νέων.

Αναλυτικά:

Ο κωδικός 325 (μείον την υπεραξία του άρθρου 10 του ν.2579/1988) τροποποιήθηκε ως προς το λεκτικό σε (μείον αξία πώλησης οχήματος ΔΧ άρθρου 10 του ν.2579/1988)

Οι τρεις νέοι κωδικοί που προστέθηκαν είναι οι κωδικοί : 317,320,321

Στο κωδικό 317 αναγράφεται η αξία πώλησης οχήματος ΙΧ βάση του εκδιδόμενου ΤΠ εφόσον έχει καταχωρηθεί στα βιβλία της επιχείρησης.

Στον Κωδικό 320 αναγράφονται οι θετικές διαφορές του κωδικού 797 του πίνακα Κ

και στον κωδικό 321 αναγράφονται οι αρνητικές διαφορές του κωδικού 798 του πίνακα Κ

■ Στον υποπίνακα ζ του πίνακα Θ της τρίτης σελίδας του εντύπου προστέθηκαν 2 νέοι κωδικοί (489,790)

Στον κωδικό 489 αναγράφονται οι θετικές διαφορές του κωδικού 797 του πίνακα Κ από ατομικές επιχειρήσεις με διπλογραφικά βιβλία

Στον κωδικό 490 αναγράφονται οι αρνητικές διαφορές του κωδικού 798 του πίνακα Κ από ατομικές επιχειρήσεις με διπλογραφικά βιβλία

■ Στην τρίτη σελίδα επίσης, κάτω από τον υποπίνακα ζ του πίνακα Θ προστέθηκε ο κωδικός 198 (Καθαρό αγροτικό εισόδημα ατομικής επιχείρησης με διπλογραφικά βιβλία).

■ Στον πίνακα Ζ της δεύτερης σελίδας έχουμε την τροποποίηση ενός κωδικού και την προσθήκη τριών νέων.

Αναλυτικά:

Ο κωδικός 325 (μείον την υπεραξία του άρθρου 10 του ν.2579/1988) τροποποιήθηκε ως προς το λεκτικό σε (μείον αξία πώλησης οχήματος ΔΧ άρθρου 10 του ν.2579/1988)

Οι τρεις νέοι κωδικοί που προστέθηκαν είναι οι κωδικοί : 317,320,321

Στο κωδικό 317 αναγράφεται η αξία πώλησης οχήματος ΙΧ βάση του εκδιδόμενου ΤΠ εφόσον έχει καταχωρηθεί στα βιβλία της επιχείρησης.

Στον Κωδικό 320 αναγράφονται οι θετικές διαφορές του κωδικού 797 του πίνακα Κ

και στον κωδικό 321 αναγράφονται οι αρνητικές διαφορές του κωδικού 798 του πίνακα Κ

■ Στον υποπίνακα ζ του πίνακα Θ της τρίτης σελίδας του εντύπου προστέθηκαν 2 νέοι κωδικοί (489,790)

Στον κωδικό 489 αναγράφονται οι θετικές διαφορές του κωδικού 797 του πίνακα Κ από ατομικές επιχειρήσεις με διπλογραφικά βιβλία

Στον κωδικό 490 αναγράφονται οι αρνητικές διαφορές του κωδικού 798 του πίνακα Κ από ατομικές επιχειρήσεις με διπλογραφικά βιβλία

■ Στην τρίτη σελίδα επίσης, κάτω από τον υποπίνακα ζ του πίνακα Θ προστέθηκε ο κωδικός 198 (Καθαρό αγροτικό εισόδημα ατομικής επιχείρησης με διπλογραφικά βιβλία).

Στην Κ.Φ.Α. προστέθηκε η ακόλουθη αλλαγή:

Πηγή: Taxheaven ©