Η πληρωμή ασφαλιστικών εισφορών ΕΦΚΑ των μη μισθωτών ασφαλισμένων, από την 01.01.2017, γίνεται, μέσω του Διατραπεζικού Συστήματος (ΔΙΑΣ), με εντολές πληρωμής ή με άμεση χρέωση λογαριασμού.

Ως μη μισθωτοί ασφαλισμένοι (ελεύθεροι επαγγελματίες–αυτοαπασχολούμενοι), που εμπίπτουν στο πεδίο εφαρμογής των διατάξεων, νοούνται:

α. Οι αυτοαπασχολούμενοι και ελεύθεροι επαγγελματίες, που, μέχρι την έναρξη ισχύος του νέου ασφαλιστικού νόμου, είχαν υποχρέωση ασφάλισης στον ΟΑΕΕ, ΕΤΑΑ, και ΤΑΝΤΠ.

β. Οι υγειονομικοί που αμείβονται κατά πράξη και περίπτωση, καθώς και οι δικηγόροι που βρίσκονται σε αναστολή άσκησης της επαγγελματικής δραστηριότητας.

γ. Μέλη ή μέτοχοι Οργανισμών, κοινοπραξιών ή κάθε μορφής εταιρειών που, μέχρι σήμερα, υπάγονται στην ασφάλιση του ΟΑΕΕ.

Ειδικότερα:

1. Τα μέλη ΔΣ ΑΕ σε όλη την επικράτεια με ποσοστό συμμετοχής 3% τουλάχιστον.

2. Οι μέτοχοι των ΑΕ, με σκοπό τη μεταφορά προσώπων/πραγμάτων με αυτοκίνητα δημοσίας χρήσης, εφόσον είναι κάτοχοι ονομαστικών μετοχών.

3. Διαχειριστές ΙΚΕ που έχουν οριστεί με καταστατικό η απόφαση εταίρων.

4. Ο μοναδικός εταίρος μονοπρόσωπης ΙΚΕ

δ. Οι ιδιοκτήτες τουριστικών καταλυμάτων.

Στο πεδίο εφαρμογής περιλαμβάνονται νέοι και παλαιοί ασφαλισμένοι (προ και μετά την 01/01/1993) που έχουν ενταχθεί στην ασφάλιση των εντασσόμενων στον ΕΦΚΑ φορέων ή πρόκειται να ενταχθούν, μετά την ημερομηνία αυτή.

Βάση υπολογισμού εισφορών

- Ημερομηνία έναρξης ισχύος των νέων διατάξεων είναι η 01/01/2017. Από την ημερομηνία αυτή και για κάθε επόμενο έτος, ως βάση υπολογισμού των εισφορών καθορίζεται το καθαρό φορολογητέο αποτέλεσμα (ΚΦΑ) από την άσκηση δραστηριότητας κατά το προηγούμενο φορολογικό έτος.

- Το ΚΦΑ προσδιορίζεται, σύμφωνα με τις διατάξεις του κώδικα φορολογίας εισοδήματος και για τη δημιουργία του λαμβάνονται υπόψη εισοδήματα από δραστηριότητες ή ιδιότητες που δημιουργούν υποχρέωση ασφάλισης. Για το 2017, λαμβάνονται υπόψη τα εισοδήματα από το πιο πρόσφατο εκκαθαρισμένο φορολογικό έτος (2015). Στη συνέχεια, θα ακολουθήσει εκκαθαριστική διαδικασία και οριστικοποίηση των ετήσιων ασφαλιστικών εισφορών, όταν καταστεί ευχερής η χρήση των εισοδημάτων του έτους 2016 (Β΄ εξάμηνο 2017).

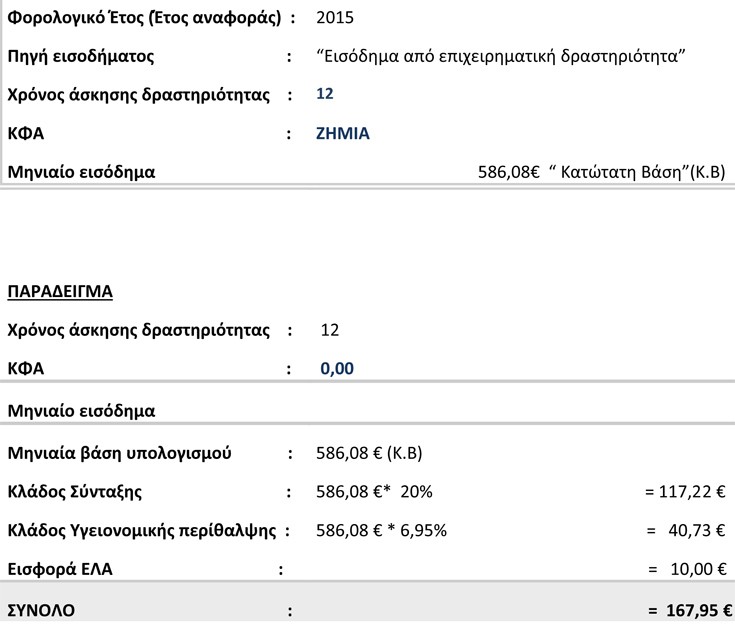

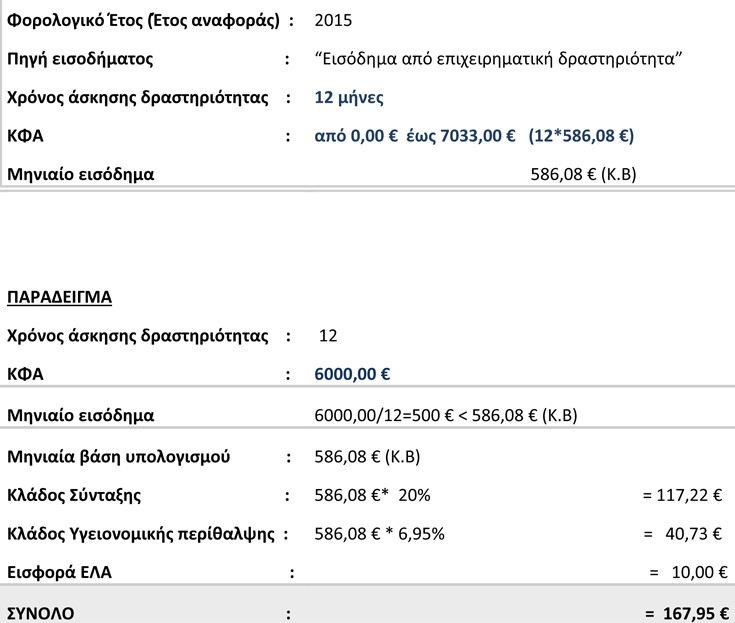

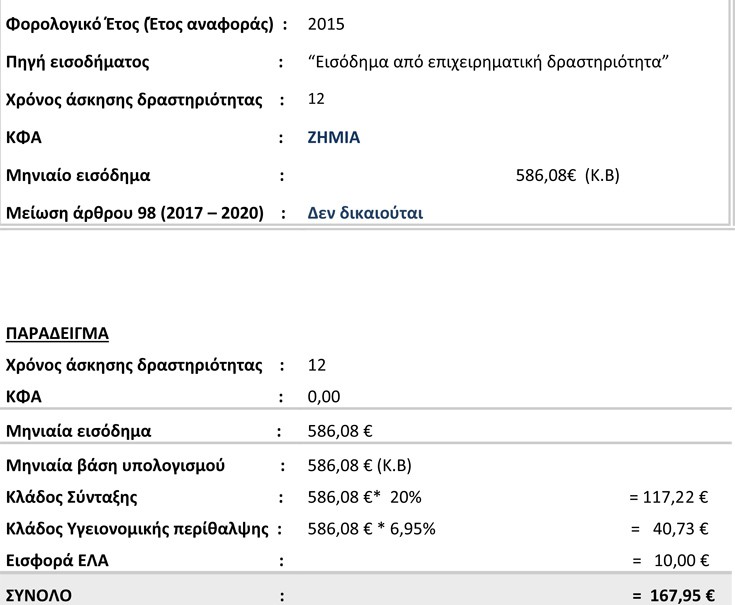

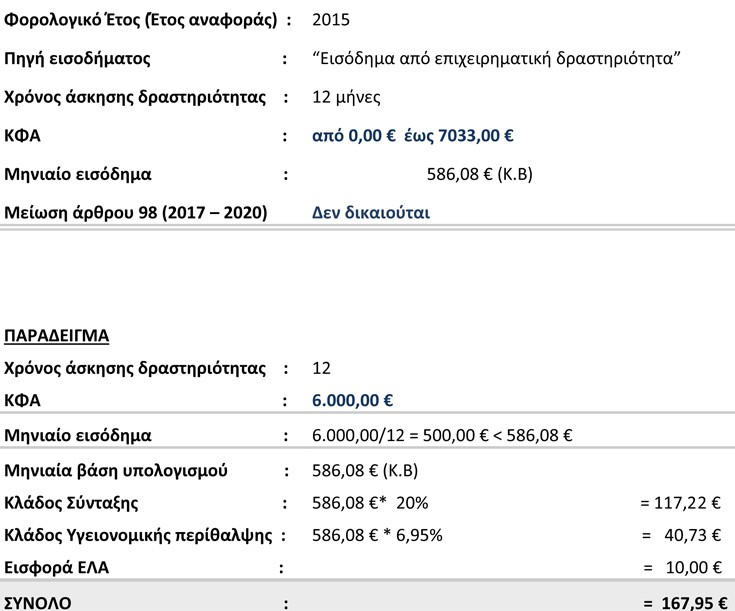

Θεσπίζεται κατώτατη και ανώτατη μηνιαία βάση υπολογισμού εισφορών, δηλαδή το κατώτερο και το ανώτερο μηνιαίο ποσό εισοδήματος, επί του οποίου υπολογίζονται εισφορές. Ως κατώτατη μηνιαία βάση καθορίζεται το ποσό που αντιστοιχεί στον κατώτατο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών, το οποίο ανέρχεται σήμερα σε 586,08 ευρώ (ετήσιο 586,08*12 = 7.032,96 ευρώ). Σε συγκεκριμένες κατηγορίες ασφαλισμένων, η κατώτατη βάση λαμβάνεται μειωμένη και ορίζεται ως ποσοστό 70% της κατώτατης βάσης: 586,08 *70% =410,26 ευρώ (ετήσιο 410,26*12 = 4923,12 ευρώ).

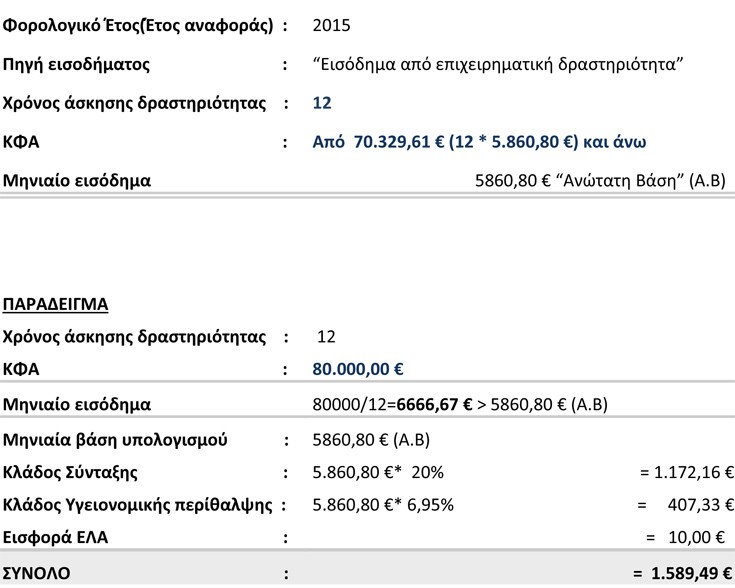

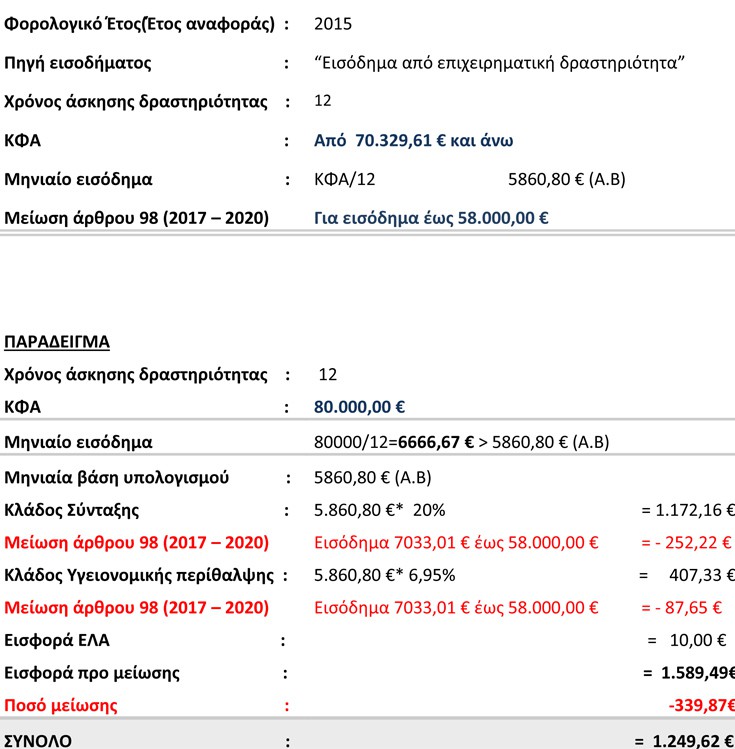

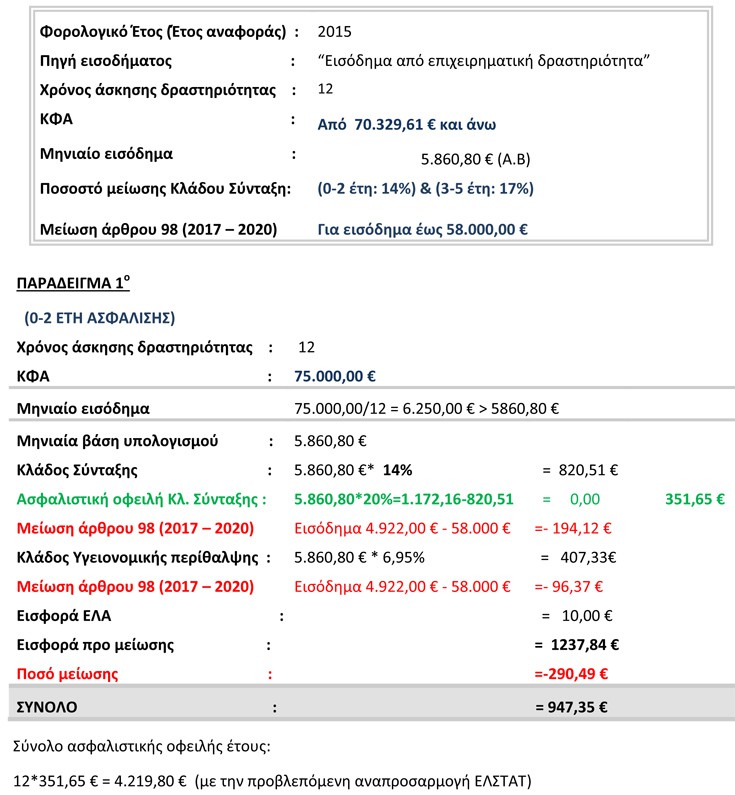

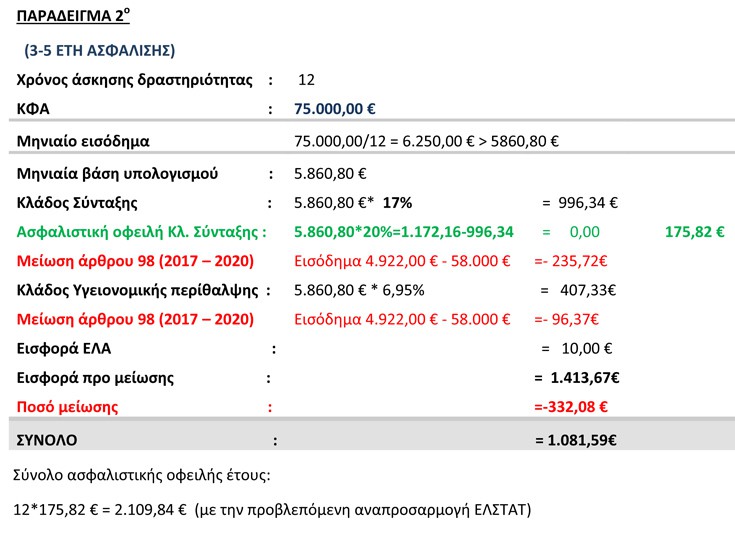

Ως ανώτατη μηνιαία βάση καθορίζεται το ποσό που αντιστοιχεί στο δεκαπλάσιο του κατώτατου βασικού μισθού άνω των 25 ετών, όπως ισχύει κάθε φορά. Το ποσό αυτό σήμερα ανέρχεται σε 5.860,80 ευρώ (ετήσιο 5860,80*12=70.329,60 ευρώ).

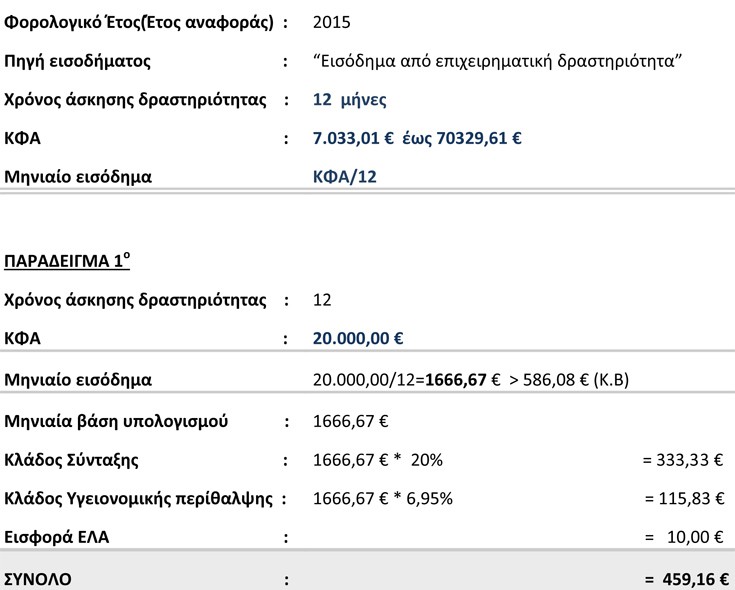

Η μηνιαία βάση υπολογισμού εισφορών καθορίζεται ως μηνιαίο εισόδημα που προκύπτει από τη διαίρεση του ετήσιου ΚΦΑ δια του 12.

- Επί μελών εταιρειών, βάση υπολογισμού εισφορών αποτελεί το ετήσιο εισόδημα που αντιστοιχεί στο ποσοστό συμμετοχής κάθε μέλους στην εταιρεία.

- Στις περιπτώσεις ζημιογόνων χρήσεων και μηδενικών κερδών, ως βάση υπολογισμού των εισφορών λαμβάνεται η κατώτατη μηνιαία βάση.

- Επί μη εκκαθαρισμένων και μη υποβληθεισών δηλώσεων, ως βάση υπολογισμού εισφορών θα λαμβάνεται το ΚΦΑ από το πιο πρόσφατο εκκαθαρισμένο έτος.

Προσδιορισμός ύψους ασφαλιστικών εισφορών

- Θεσπίζονται ενιαία ποσοστά εισφορών κύριας ασφάλισης:

Κλάδος σύνταξης 20%

Κλάδος υγειονομικής περίθαλψης 6,95% (επιμεριζόμενο 6,45% για παροχές σε είδος και 0,50% για παροχές σε χρήμα)

Επιπλέον, συνεισπράττεται εισφορά ειδικού λογαριασμού ανεργίας (ΟΑΕΔ).

Ειδικότερα, για ασφαλισμένους (παλαιούς και νέους) που υπάγονται στην ασφάλιση, σύμφωνα με τις διατάξεις του πρώην ΕΤΑΑ-ΤΣΑΥ, προβλέπεται συνείσπραξη ποσού 2,00 ευρώ υπέρ της Στέγης Υγειονομικών.

- Πρόσωπα που, για πρώτη φορά, από την έναρξη ισχύος του Ν. 4387/2016 (01/01/2017) και εφεξής, αποκτούν ιδιότητα ή προβαίνουν σε έναρξη εργασιών ή δραστηριοτήτων, καταβάλλουν, από το μήνα έναρξης εργασιών έως τον τελευταίο μήνα του ιδίου έτους, εισφορές επί της κατώτατης βάσης.

- Στις περιπτώσεις μοναδικής δραστηριότητας, προσδιορίζεται η βάση υπολογισμού εισφορών από τα εισοδήματα της δραστηριότητας αυτής.

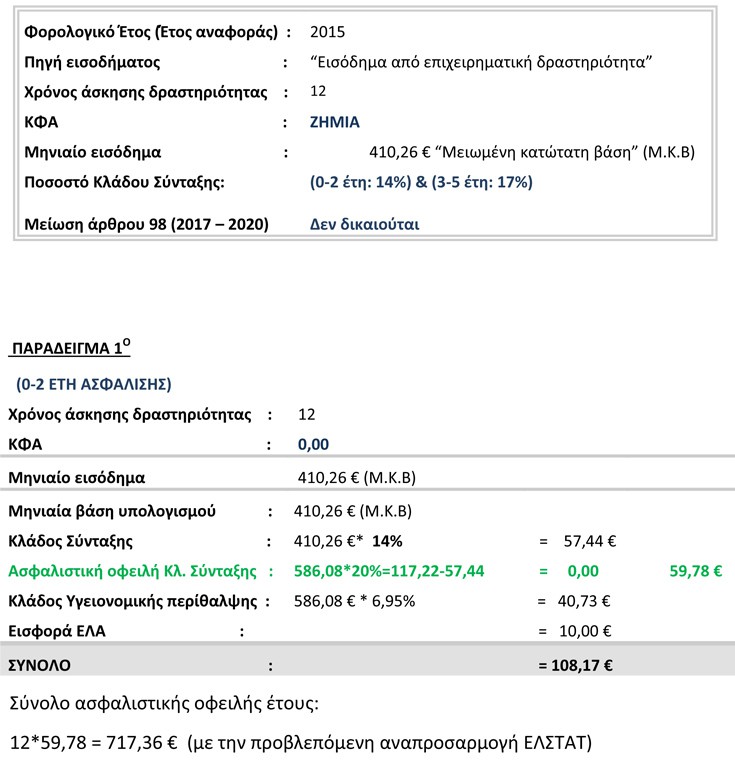

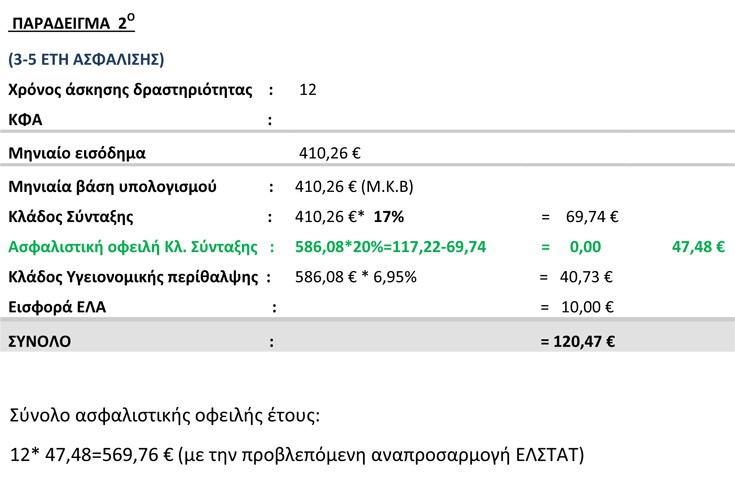

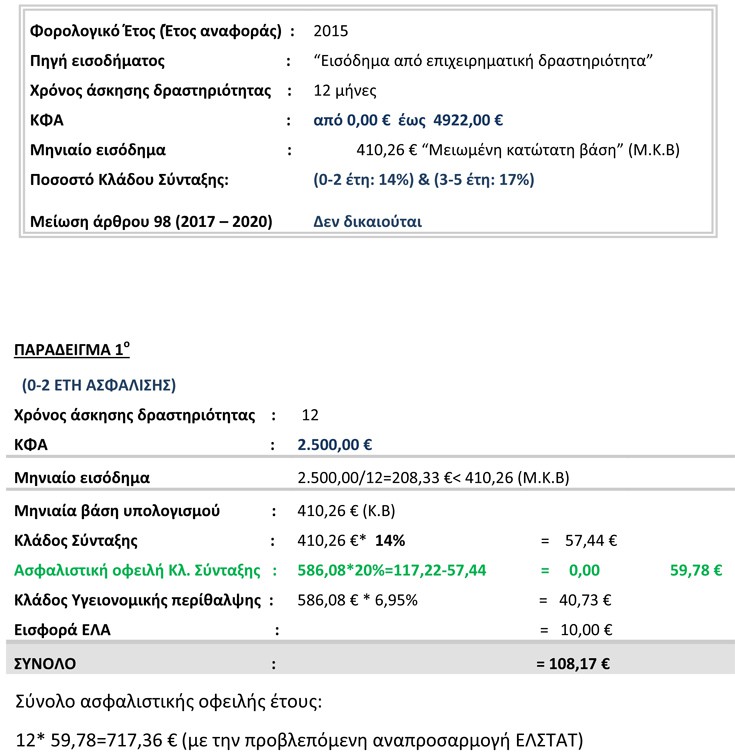

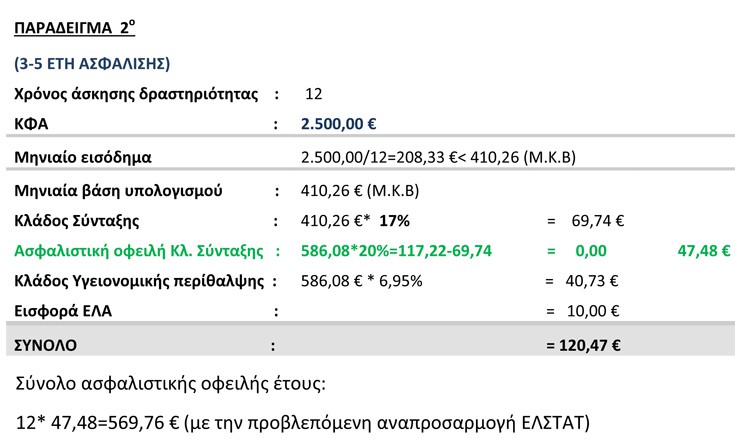

Ειδικές ρυθμίσεις για ασφαλισμένους ΟΑΕΕ ΚΑΙ ΕΤΑΑ κάτω πενταετίας

Εμπίπτουν πρόσωπα τα οποία υπάγονται ή θα υπάγονταν, σύμφωνα με τις γενικές ή ειδικές διατάξεις, όπως ίσχυαν ως την έναρξη ισχύος του Ν. 4387/16, στην ασφάλιση του ΕΤΑΑ, καθώς και αυτοαπασχολούμενοι απόφοιτοι σχολών ανώτατης εκπαίδευσης, που είναι εγγεγραμμένοι σε επιστημονικούς συλλόγους ή επιμελητήρια που έχουν τη μορφή ΝΠΔΔ (ΟΑΕΕ, οικονομολόγοι).

Για τα πρόσωπα αυτά προβλέπεται καταβολή ασφαλιστικών εισφορών του κλάδου σύνταξης, ως εξής:

-Για τα δύο πρώτα έτη ασφάλισης, ποσοστό 14%.

- Για τα επόμενα τρία έτη ασφάλισης, ποσοστό 17%.

- Μετά το 5ο έτος της υπαγωγής τους στην ασφάλιση, ποσοστό 20%.

Στις περιπτώσεις αυτές, ως ελάχιστη μηνιαία βάση υπολογισμού εισφορών λαμβάνεται η μειωμένη (ποσοστό 70% επί της κατώτατης).

Οι διαφορές που προκύπτουν α) από τη μειωμένη καταβολή ασφαλίστρου και β) από τη μειωμένη κατώτατη βάση αποτελούν ασφαλιστική οφειλή, η οποία προσαυξάνεται κατά την ετήσια μεταβολή μισθών, όπως αυτή θα καθοριστεί από την Ελληνική Στατιστική Αρχή.

Εξοφλείται δε από τον ασφαλισμένο κατά 1/5 κατ΄ έτος, για τα έτη κατά τα οποία το ΚΦΑ από την άσκηση δραστηριότητας κατά το προηγούμενο φορολογικό έτος υπερβαίνει το ποσό των 18.000,00 ευρώ και, σε κάθε περίπτωση, μέχρι την συμπλήρωση 15 ετών ασφάλισης.

Εισφορά δικηγόρων επί του γραμματίου προείσπραξης

Οι δικηγόροι καταβάλλουν υπέρ του ΕΦΚΑ εισφορά ύψους 20% επί της ελάχιστης αμοιβής ανά δικηγορική πράξη ή παράσταση για την οποία προβλέπεται η έκδοση γραμματίου προείσπραξης.

Τα ποσά που καταβάλλονται, μέσω αυτής της διαδικασίας, αφαιρούνται από την ασφαλιστική εισφορά που οφείλει ο δικηγόρος.

Σε περίπτωση που τα ποσά που καταβλήθηκαν, μέσω γραμματίων, υπερβαίνουν την προβλεπόμενη μηνιαία εισφορά, δεν επιστρέφονται, αλλά συμψηφίζονται με την ετήσια οφειλή του αντίστοιχου έτους.

Για την υλοποίηση της διαδικασίας, ο οικείος δικηγορικός σύλλογος παρέχει τα απαιτούμενα στοιχεία και ποσά στον ΕΦΚΑ, προκειμένου να διενεργηθεί ο συμψηφισμός με τη μηνιαία εισφορά που οφείλει ο δικηγόρος.

Δικηγόροι σε αναστολή άσκησης δραστηριότητας

Από 01/01/2017, οι δικηγόροι που βρίσκονται σε αναστολή άσκησης δραστηριότητας, καταβάλλουν στον ΕΦΚΑ εισφορές, σύμφωνα με τα προβλεπόμενα στο άρθρο 39 του ν. 4387/2016.

Ειδικότερα, η μηνιαία εισφορά των δικηγόρων σε αναστολή υπολογίζεται κατ΄ ελάχιστο επί της κατώτατης μηνιαίας βάσης 586,08 ευρώ, δεδομένου ότι δεν προκύπτει εισόδημα από την άσκηση επαγγελματικής δραστηριότητας.

Σημειώνεται ότι, για την εν λόγω κατηγορία, δεν έχει εφαρμογή η μειωμένη κατώτατη βάση για ασφαλισμένους κάτω πενταετίας.

Καταβολή μειωμένων ασφαλιστικών εισφορών-ασφάλιση άνω των 40 ετών

Ασφαλισμένοι που έχουν συμπληρώσει 40 έτη ασφάλισης, δύνανται, μετά από αίτησή τους, να καταβάλουν μειωμένη ασφαλιστική εισφορά κλάδου σύνταξης κατά 50%, παραιτούμενοι από την προσαύξηση της σύνταξής τους για τα επόμενα έτη ασφάλισης.

Καταβολή μειωμένων ασφαλιστικών εισφορών-μητέρες

Οι διατάξεις της παρ. 2 του άρθρ. 141 του ν. 3655/2008 περί μείωσης κατά 50% των ασφαλιστικών εισφορών του κλάδου σύνταξης, για τους πρώτους 12 μήνες μετά τον τοκετό, εξακολουθούν να ισχύουν.

Η μείωση υπολογίζεται επί της μηνιαίας εισφοράς που θα διαμορφωθεί με βάση τις νέες διατάξεις.

Μεταβατικές ρυθμίσεις από 01/01/2017 ως 31/12/2020

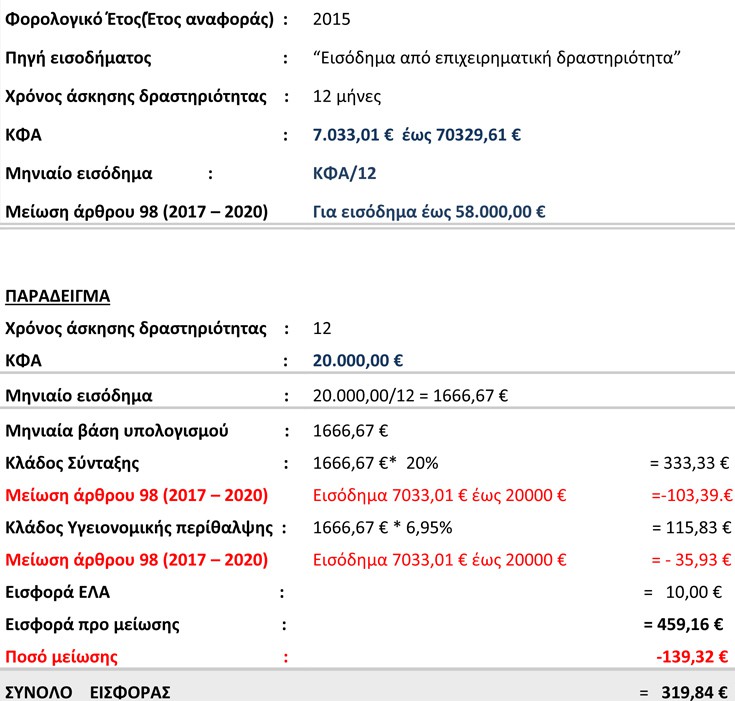

Οι εισφορές κλάδων σύνταξης, υγειονομικής περίθαλψης, επικουρικής και εφάπαξ παροχής των αυτοαπασχολούμενων, προερχόμενων από το ΕΤΑΑ, καταβάλλονται με ποσοστιαία μείωση από 01/01/2017 έως και 31/12/2020.

Η μείωση επέρχεται στην καταβαλλόμενη εισφορά, μετά τον υπολογισμό της ανά κλάδο, σύμφωνα με ποσοστιαία κλίμακα επί του εισοδήματος.

Ειδικότερα:

- Από 7033,00 ευρώ – 13.000,00 ευρώ σε ποσοστό 50%.

- Από 13.000,01 ευρώ – 58.000,00 ευρώ σε ποσοστό 49% έως 5%, μειούμενη κλιμακωτά ανά 1.000,00 ευρώ.

Για αυτοαπασχολούμενους με χρόνο ασφάλισης κάτω των πέντε ετών, η μείωση 50% εφαρμόζεται επί εισοδήματος από 4.922,00 ευρώ - 13.000,00 ευρώ.

Η μείωση αυτή δεν αποτελεί ασφαλιστική οφειλή.

Επισημαίνεται ότι:

- Το κατώτερο όριο εισοδήματος για τη χορήγηση έκπτωσης (7.033,00 ευρώ και 4.922,00 ευρώ) αντιστοιχεί στο ετήσιο, κατά περίπτωση, κατώτατο ΚΦΑ. Ως εκ τούτου, για το εισόδημα, μέχρι τα όρια αυτά, δεν παρέχεται μείωση.

- Για εισόδημα από 58.000,01 ευρώ έως 70.329,60 ευρώ, δεν παρέχεται μείωση.

Διατραπεζικό σύστημα

Η πληρωμή ασφαλιστικών εισφορών ΕΦΚΑ των μη μισθωτών ασφαλισμένων, μετά την 01.01.2017, θα γίνεται, μέσω του Διατραπεζικού Συστήματος (ΔΙΑΣ), με εντολές πληρωμής ή με άμεση χρέωση λογαριασμού.

Για την εκτέλεση των πληρωμών, οι ασφαλισμένοι μπορούν να χρησιμοποιούν τα διαθέσιμα από κάθε τραπεζικό ίδρυμα, προϊόντα.

Για το σκοπό αυτό, υιοθετείται διακριτός κωδικός εντολής, που αποτελείται από 25 ψηφία.

Ο νέος κωδικός αποτελεί το πιο σύγχρονο πρότυπο κωδικοποίησης, έχει αποκτήσει διεθνείς τυποποιήσεις και έχει εγκριθεί από τον ευρωπαϊκό τραπεζικό τομέα.

Στο μεταβλητό μέρος του κωδικού θα περιλαμβάνεται ο ΑΜΚΑ και το είδος εσόδου που εισπράττεται με τη χρήση του.

Εισφορές που έχουν δημιουργηθεί έως 31/12/16 θα εξακολουθήσουν να εισπράττονται, μέσω των υφιστάμενων συμβάσεων-συστημάτων που τηρούν, μέχρι σήμερα οι ΦΚΑ, μέχρι νεωτέρας.

Κοινοποίηση οφειλών

Κατά την πρώτη εφαρμογή, θα σταλεί ειδοποιητήριο πληρωμής εισφορών, που θα πληροφορεί τον ασφαλισμένο για τον τρόπο υπολογισμού, το ύψος της εισφοράς και τον επιμερισμό της κατά κλάδο.

Άμεσα θα παρέχεται δυνατότητα άντλησης των πληροφοριών αυτών από ηλεκτρονική υπηρεσία www.efka.gov.gr, στην οποία οι ασφαλισμένοι θα έχουν πρόσβαση, μετά από πιστοποίησή τους με χρήση των κωδικών taxis-net και του ΑΜΚΑ.

Καταργούμενες διατάξεις

Από 01/01/2017, καταργούνται διατάξεις που προβλέπονταν στα καταστατικά λειτουργίας των υφιστάμενων φορέων μη μισθωτών, ως εξής:

OAEE

Η εφάπαξ εισφορά απογραφής των υπό ασφάλιση προσώπων που προβλέπονται στο άρθρο 14 του π.δ. 258/2005.

ΤΑΝΤΠ

Η εισφορά εγγραφής και η εισφορά αναγνώρισης γάμου (περ. αα και ββ της παρ.δ του άρθρ. 7 καταστατικού του ΤΑΝΤΠ). Επιπλέον, παύει να ισχύει η 13η και 14η εισφορά και πλέον καταβάλλονται εισφορές σε 12μηνη βάση.

ΕΤΑΑ

Η μειωμένη καταβολή ασφαλιστικών εισφορών για την πρώτη πενταετία υπαγωγής στην ασφάλιση κατά:

- 50% για τους ασφαλισμένους του ΤΣΜΕΔΕ και του Τομέα Ασφάλισης Νομικών (άρθρ. 4 του ν. 3518/2006 και άρθρο 10 παρ. 1 γ περίπτωση 3 του ΝΔ 4114/1960, όπως αντικαταστάθηκε με το άρθρο 1 του ν. 1090/1980, σε συνδυασμό με το άρθρο 19 παρ. 4 του ν. 2150/1993) και

- 40% για τους ασφαλισμένους του ΤΣΑΥ (άρθρο 4 παρ. 1 του ν. 982/1979, σε συνδυασμό με το άρθρο 19 παρ. 4 του ν. 2150/1993).

Οι ερωτήσεις και οι απαντήσεις του ΕΦκΑ

Πως θα υπολογίζονται οι εισφορές μου μετά την 1/1/2017;

Από 1/1/2017 καταργούνται οι ασφαλιστικές κατηγορίες-κλάσεις και πλέον ως βάση υπολογισμού των εισφορών αποτελεί το πραγματικό εισόδημα.

1) Ως πραγματικό νοείται το συνολικό εισόδημα που δηλώνεται στην Εφορία;

Όχι, το Καθαρό Φορολογητέο Εισόδημα που προέρχεται από δραστηριότητα ή ιδιότητα που δημιουργεί υποχρέωση υπαγωγής στην ασφάλιση. (Επιχειρηματική δραστηριότητα, Αγροτική δραστηριότητα και μισθωτή εργασία)

2) Τίνος έτους εισοδήματα θα ληφθούν υπόψη;

Σύμφωνα με το νόμο λαμβάνονται υπόψη τα εισοδήματα του προηγούμενου φορολογικού έτους.

Επειδή δεν είναι ακόμη διαθέσιμα τα εισοδήματα του 2016 θα ληφθούν υπόψη, κατά το πρώτο εξάμηνο, τα εισοδήματα του 2015. Μετά την εκκαθάριση των εισοδημάτων 2016 θα ακολουθήσει εκκαθάριση των ετήσιων ασφαλιστικών εισφορών.

Επειδή δεν είναι ακόμη διαθέσιμα τα εισοδήματα του 2016 θα ληφθούν υπόψη, κατά το πρώτο εξάμηνο, τα εισοδήματα του 2015. Μετά την εκκαθάριση των εισοδημάτων 2016 θα ακολουθήσει εκκαθάριση των ετήσιων ασφαλιστικών εισφορών.

3) Πρέπει να προσκομίσω τη φορολογική μου δήλωση ώστε να αποδείξω το εισόδημα μου;

Όχι,τα εισοδήματα λαμβάνονται μέσω ηλεκτρονικής διασύνδεσης από την Γενική Γραμματεία Δημοσίων Εσόδων (ΓΓΔΕ).

4) Σε ποιους ασφαλισμένους εφαρμόζονται οι νέοι κανόνες;

Οι νέοι κανόνες εισφορών εφαρμόζονται στους ήδη, κατά την 01/01/2017, ασφαλισμένους των προ υφιστάμενων Ασφαλιστικών Φορέων καθώς και στα πρόσωπα που θα ενταχθούν στην ασφάλιση, μετά την ημερομηνία αυτή, για πρώτη φορά.

5) Υπάρχει ανώτατο όριο εισοδήματος επί του οποίου καταβάλλονται εισφορές;

Ως ανώτατο όριο ορίζεται το δεκαπλάσιο του εκάστοτε προβλεπόμενου κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών όπως ισχύει. ( Μηνιαία 5860,80 ευρώ-Ετήσια 70.330,00 ευρώ).

6) Υπάρχει κατώτατο όριο εισοδήματος επί του οποίου υπολογίζονται εισφορές;

Ως κατώτατο όριο ορίζεται το ύψος του εκάστοτε προβλεπόμενου κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών, όπως ισχύει. (Μηνιαία 586,08 ευρώ-Ετήσια 7.033 ευρώ).

7) Έχω μηδενικό εισόδημα. Τι εισφορά θα καταβληθεί;

Θα καταβληθεί εισφορά υπολογιζόμενη επί του κατώτατου ορίου ασφαλιστέου εισοδήματος.

8) Έχω δηλώσει ζημία .Τι εισφορά θα καταβληθεί;

Θα καταβληθεί εισφορά υπολογιζόμενη επί του κατώτατου ορίου ασφαλιστέου εισοδήματος.

9) Δεν είχα υποβάλλει δήλωση για τα εισοδήματα του 2015. Τι εισφορά θα καταβάλλω;

Στις περιπτώσεις που δεν έχει υποβληθεί δήλωση εισοδήματος η δεν έχει για διάφορους λόγους εκκαθαριστεί, η εισφορά υπολογίζεται επί των εισοδημάτων του πιο πρόσφατα εκκαθαρισμένου φορολογικού έτους.

10) Είμαι μέλος Εταιρείας. Σε ποιο εισόδημα θα υπολογισθούν οι εισφορές μου;

Στο εισόδημα που αντιστοιχεί στο ποσοστό συμμετοχής στην Εταιρεία.

11) Είμαι μέλος αγροτικής οικογενειακής εκμετάλλευσης. Τι εισφορές θα καταβάλλω;

Οι εισφορές υπολογίζονται επί του συνολικού καθαρού φορολογητέου εισόδηματος διαιρούμενου δια του αριθμού των μελών της οικογενειακής εκμετάλευσης.

12) Πρόκειται να κάνω έναρξη δραστηριότητας. Τι εισφορά θα καταβάλω;

Θα καταβληθεί εισφορά υπολογιζόμενη επί του κατώτατου ορίου ασφαλιστέου εισοδήματος από τον μήνα έναρξης εργασιών και έως το Δεκέμβριο του ίδιου έτους.

13) Πώς υπολογίζονται οι εισφορές με βάση το εισόδημα;

Οι εισφορές υπολογίζονται ως ποσοστό επί του εισοδήματος ως εξής:

α) Κλάδος σύνταξης 20%

β) Κλάδος ασθένειας 6,95%

α) Κλάδος σύνταξης 20%

β) Κλάδος ασθένειας 6,95%

14) Κάθε πότε πληρώνονται οι εισφορές;

Η εισφορά είναι μηνιαία και θα καταβάλλεται έως την τελευταία εργάσιμη ημέρα του επόμενου μήνα.

Κατ εξαίρεση, οι εισφορές των αγροτών είναι μηνιαίες αλλά καταβάλλονται έως την τελευταία εργάσιμη του εξαμήνου που ανάγονται.

Κατ εξαίρεση, οι εισφορές των αγροτών είναι μηνιαίες αλλά καταβάλλονται έως την τελευταία εργάσιμη του εξαμήνου που ανάγονται.

15) Με ποιον τρόπο πληρώνονται οι εισφορές;

Οι πληρωμές πραγματοποιούνται σε όλες τις τράπεζες και στα ΕΛΤΑ μέσω του Διατραπεζικού Συστήματος (ΔΙΑΣ), με εντολές πληρωμής ή με άμεση χρέωση λογαριασμού (πάγια εντολή).

Για την εκτέλεση των πληρωμών οι ασφαλισμένοι μπορούν να χρησιμοποιούν τα διαθέσιμα από κάθε Τραπεζικό Ίδρυμα προϊόντα.

Για την εκτέλεση των πληρωμών οι ασφαλισμένοι μπορούν να χρησιμοποιούν τα διαθέσιμα από κάθε Τραπεζικό Ίδρυμα προϊόντα.

16) Υπάρχει δυνατότητα μερικής καταβολής;

Ναι οποιαδήποτε πληρωμή ποσού γίνεται αποδεκτή.

17) Πώς θα ενημερωθώ για τις εισφορές μου;

Για τις εισφορές από 1/1/17 θα σταλούν ειδοποιητήρια στα οποία θα περιλαμβάνεται ο υπολογισμός της μηνιαίας εισφοράς, το εισόδημα επί του οποίου έγινε ο υπολογισμός και στοιχεία για την πληρωμή των εισφορών.

Παράλληλα, τα στοιχεία πληρωμής των εισφορών καθώς και το ειδοποιητήριο θα είναι διαθέσιμα στις ηλεκτρονικές υπηρεσίες του ΕΦΚΑ που θα αναρτηθούν στον ιστότοπό του www.efka.gov.gr

Παράλληλα, τα στοιχεία πληρωμής των εισφορών καθώς και το ειδοποιητήριο θα είναι διαθέσιμα στις ηλεκτρονικές υπηρεσίες του ΕΦΚΑ που θα αναρτηθούν στον ιστότοπό του www.efka.gov.gr

18) Έχω οφειλές μέχρι 31/12/2016. Π'ως μπορώ να τις πληρώσω;

Οι εισφορές έως 31/12/16 εξοφλούνται οποτεδήποτε με τον τρόπο που ίσχυε για κάθε ασφαλιστικό φορέα. Επίσης, μπορούν να ρυθμιστούν με τις διατάξεις του Ν.4152/13 σε δώδεκα μηνιαίες δόσεις.

19) Μπορώ να πάρω ενημερότητα;

Ναι, με την ίδια διαδικασία που ίσχυε έως 31/12/2016.

20) Είμαι μισθωτός και παράλληλα ελεύθερος επαγγελματίας. Δικαιούμαι εξαίρεση μετά την 1/1/2017 από την καταβολή μιάς εκ των δύο εισφορών;

Όχι, έχετε υποχρέωση καταβολής εισφορών και για τις δύο δραστηριότητες μετά την 1/1/17.

22) Έχω κάνει έναρξη δραστηριότητας το 2016 τι εισφορά θα καταβάλλω το 2017;

Θα καταβληθεί εισφορά υπολογιζόμενη επί του κατώτατου ορίου ασφαλιστέου εισοδήματος και θα εκκαθαρισθεί οριστικά όταν θα είναι διαθέσιμα τα εισοδήματα 2016.

Δείτε αναλυτικά παραδείγματα υπολογισμού των ασφαλιστικών εισφορών από τον ΕΦΚΑ

Καταργούμενες διατάξεις

Οι διατάξεις του ΟΑΕΕ που προβλέπουν εφάπαξ εισφορά απογραφής των υπό ασφάλιση προσώπων καταργείται. Επίσης, καταργείται και η εισφορά εγγραφής των νεοασφαλιζόμενων και η εισφορά αναγνώρισης γάμου στον Τομέα Ασφάλισης Ναυτικών και Τουριστικών Πρακτόρων του ΟΑΕΕ. Επισημαίνεται δε ότι η καταβολή των εισφορών θα γίνεται σε 12μηνη βάση και όχι σε 14μηνη.

Εισφορές αυτοαπασχολούμενων προερχόμενων από το ΕΤΑΑ

1. Γενικές ρυθμίσεις: Το ύψος της μηνιαίας ασφαλιστικής εισφοράς για την κύρια ασφάλιση των ασφαλισμένων που υπάγονται υποχρεωτικά στην ασφάλιση του ΕΦΚΑ, βάσει των γενικών, ειδικών ή καταστατικών διατάξεων των τομέων του κλάδου κύριας ασφάλισης του ΕΤΑΑ, όπως ίσχυαν, μέχρι τη δημοσίευση του ν. 4387/2016, ανέρχεται από 01/01/2017 σε 20%. Στην περίπτωση των ασφαλισμένων του ΕΤΑΑ, σύμφωνα με το ισχύον, μέχρι 31/12/2016, καθεστώς υπολογισμού των εισφορών των αυτοαπασχολούμενων για την κύρια ασφάλιση, οι ασφαλιστικές τους εισφορές είναι σταθερά ποσά (παλαιοί ασφαλισμένοι του ΤΣΑΥ και του Τομέα Ασφάλισης Νομικών) ή ίσες με το 20% επί του ποσού της 1ης ασφαλιστικής κατηγορίας (παλαιοί ασφαλισμένοι του ΤΣΜΕΔΕ) ή 20% επί του ποσού της ασφαλιστικής κατηγορίας στην οποία υπάγονται οι ασφαλισμένοι (νέοι ασφαλισμένοι ΕΤΑΑ). Ως εκ τούτου, στην περίπτωση των ασφαλισμένων του ΕΦΚΑ που προέρχονται από το ΕΤΑΑ δεν έχει εφαρμογή η πρόβλεψη της παρ. 8 του άρθρου 39 για σταδιακή και ισόποση προσαρμογή του ασφαλίστρου στο 20%, μέχρι την 01/01/2020.

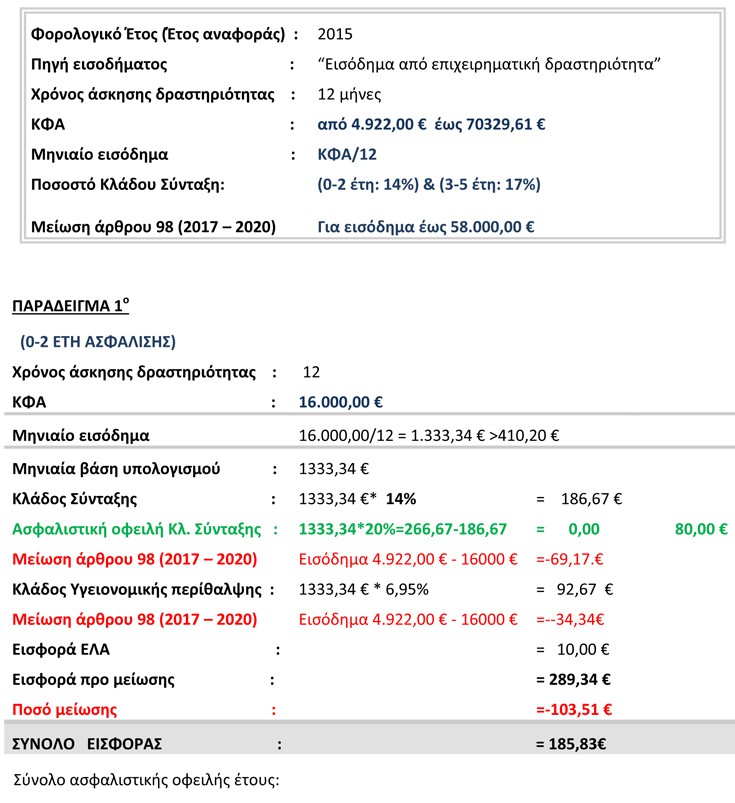

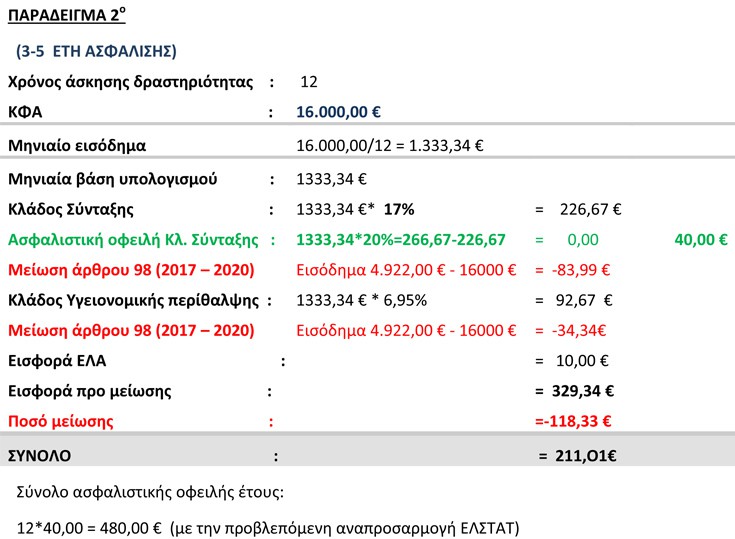

Συνεπώς, σε όλες τις περιπτώσεις, το μηνιαίο ασφάλιστρο για τον κλάδο κύριας σύνταξης των αυτοαπασχολούμενων που προέρχονται από το ΕΤΑΑ διαμορφώνεται από 01/01/2017 σε 20%. Ως προς τη βάση υπολογισμού των ασφαλιστικών εισφορών, έχουν εφαρμογή τα ως άνω αναφερόμενα για τους ασφαλισμένους που προέρχονται από τον ΟΑΕΕ. Για το σύνολο των ασφαλισμένων του ΕΦΚΑ που υπάγονται στην ασφάλιση, βάσει των σχετικών διατάξεων του κλάδου κύριας ασφάλισης του ΕΤΑΑ, ανεξαρτήτως του χρόνου υπαγωγής τους στην κοινωνική ασφάλιση (παλαιοί και νέοι ασφαλισμένοι), προβλέπεται κατά τα πρώτα πέντε χρόνια από την υπαγωγή στην ασφάλιση, καταβολή μειωμένου ασφαλίστρου (14% για τα πρώτα δύο έτη ασφάλισης και 17% για τα επόμενα τρία έτη ασφάλισης) και χαμηλότερη κατώτερη βάση υπολογισμού (ίση με 410,26 ευρώ).

Και στις δύο αυτές περιπτώσεις καταβολής μειωμένης ασφαλιστικής εισφοράς (μειωμένη βάση και χαμηλότερο ποσοστό εισφορών) εφαρμόζεται η διαδικασία καταβολής της σχετικής ασφαλιστικής οφειλής, σύμφωνα με τα αναφερόμενα για τους ασφαλισμένους του ΕΦΚΑ που προέρχονται από τον ΟΑΕΕ. Σημειώνεται ότι στην παρ. 3 του άρθρου 39 προβλέπεται ρητά η κατάργηση των γενικών και καταστατικών διατάξεων των τομέων του κλάδου κύριας ασφάλισης του ΕΤΑΑ που προβλέπουν την καταβολή μειωμένων ασφαλιστικών εισφορών κατά 50% για τους ασφαλισμένους του ΤΣΜΕΔΕ και του Τομέα Ασφάλισης Νομικών και κατά 40% για τους ασφαλισμένους του ΤΣΑΥ (άρθρο 4 του ν.3518/2006 (ΤΣΜΕΔΕ), άρθρο 4 παρ. 1 του ν.982/1979 σε συνδυασμό με το άρθρο 19 παρ. 4 του ν.2150/1993 (ΤΣΑΥ), άρθρο 10 παρ. 1 εδάφιο γ περίπτωση 3 του ΝΔ 4114/1960, όπως αντικαταστάθηκε με το άρθρο 1 του ν.1090/1980, σε συνδυασμό με το άρθρο 19 παρ. 4 του ν.2150/1993 (Τομέας Ασφάλισης Νομικών).

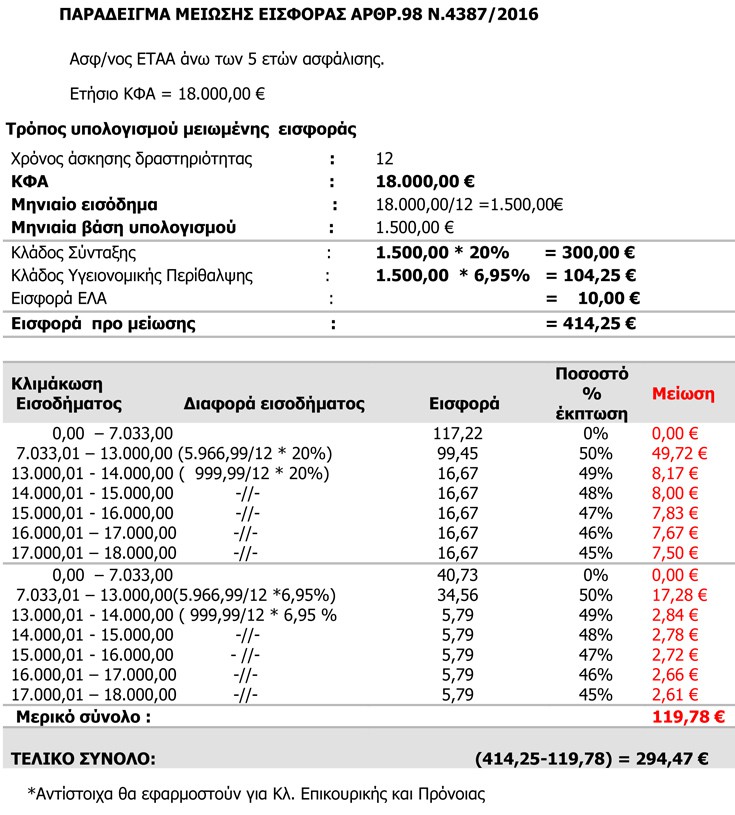

Μεταβατικές Ρυθμίσεις από 01/01/2017 έως 31/12/2020

Με τις ρυθμίσεις του άρθρου 98 του ν. 4387/2016, για το χρονικό διάστημα από 01/01/2017 έως 31/12/2020, οι ασφαλισμένοι του ΕΦΚΑ προερχόμενοι από το ΕΤΑΑ που εμπίπτουν στο πεδίο εφαρμογής του άρθρου 39 του ν. 4387/2016 (ελεύθεροι επαγγελματίες), ανεξαρτήτως του χρόνου υπαγωγής στην ασφάλιση (παλαιοί και νέοι ασφαλισμένοι), ασφαλισμένοι άνω πενταετίας, δικαιούνται μείωση της καταβαλλόμενης ασφαλιστικής τους εισφοράς.

Σε κάθε περίπτωση, το ποσό της ασφαλιστικής εισφοράς που προκύπτει, μετά την εφαρμογή της δικαιούμενης, σύμφωνα με τα ανωτέρω μείωσης των ασφαλιστικών εισφορών, δεν μπορεί να υπολείπεται της εισφοράς που προκύπτει, σύμφωνα με τα προβλεπόμενα στην παρ. 3 του άρθρου 39 του ν. 4387/2016 (κατώτατο όριο μηνιαίου εισοδήματος ίσο με το βασικό μισθό άγαμου μισθωτού άνω των 25 ετών). Οι ως άνω ασφαλισμένοι που δεν έχουν συμπληρώσει την πρώτη πενταετία ασφάλισης δικαιούνται μείωση της ασφαλιστικής τους εισφοράς, εφόσον το ετήσιο καθαρό φορολογητέο αποτέλεσμα κατά το προηγούμενο φορολογικό έτος υπερβαίνει το ποσό των 4.922,01 ευρώ.

Ειδικότερα, για μηνιαίο εισόδημα που υπόκειται σε ασφαλιστικές εισφορές από 0,00 ευρώ έως 4.922,00 ευρώ δεν προβλέπεται μείωση της ασφαλιστικής εισφοράς, ενώ για εισόδημα από 4.922,01 ευρώ έως 13.000,00 ευρώ προβλέπεται μείωση της ασφαλιστικής εισφοράς κατά 50%. Η μείωση στο ύψος της ασφαλιστικής εισφοράς που προκύπτει για τους ασφαλισμένους κάτω πενταετίας δεν αποτελεί ασφαλιστική οφειλή του ασφαλισμένου και, ως εκ τούτου, δεν καταβάλλεται μεταγενέστερα η διαφορά από τον ασφαλισμένο. Τα ανωτέρω εφαρμόζονται για τους λοιπούς κλάδους ασφάλισης (επικουρική ασφάλιση, πρόνοια, ασθένεια).

Εφαρμογή των ρυθμίσεων του άρθρου 39 του ν. 4387/2016 σε υγειονομικούς που αμείβονται κατά πράξη και περίπτωση και σε δικηγόρους σε αναστολή

Με το προγενέστερο καθεστώς, οι ασφαλισμένοι του ΤΣΑΥ που ασκούν το επάγγελμα αμειβόμενοι κατά πράξη και περίπτωση κατέβαλαν την προβλεπόμενη για τους ελεύθερους επαγγελματίες εισφορά ασφαλισμένου, όμως οι εργοδότες που τους απασχολούσαν υποχρεούνταν να καταβάλλουν στον ασφαλιστικό φορέα την προβλεπόμενη εργοδοτική εισφορά (άρθρο 12 παρ. 2 του ν.2556/1997).

Από 01/01/2017, η εν λόγω κατηγορία υγειονομικών καταβάλλει ασφαλιστικές εισφορές, σύμφωνα με τις διατάξεις του άρθρου 39 του ν. 4387/2016, συνεπώς η ασφαλιστική εισφορά του ασφαλισμένου υπολογίζεται με βάση το καθαρό φορολογητέο αποτέλεσμα του προηγούμενου φορολογικού έτους, ενώ δεν καταβάλλεται εργοδοτική εισφορά. Αντίστοιχα, για τους δικηγόρους που βρίσκονται σε αναστολή άσκησης επαγγελματικής δραστηριότητας, σύμφωνα με τις διατάξεις του άρθρου 10 παρ. 1β του Ν.Δ.4114/1960 σε συνδυασμό με το π.δ. 125/1993, προβλεπόταν η καταβολή μηνιαίας εισφοράς ύψους 4% επί του καταβαλλόμενου κατά μήνα βασικού μισθού, ενώ η ως άνω μηνιαία εισφορά δεν μπορεί να είναι μικρότερη της μηνιαίας εισφοράς του ελεύθερου επαγγελματία ή ανώτερη του διπλάσιου αυτής (για τους παλαιούς ασφαλισμένους).

Από 01/01/2017, η εν λόγω κατηγορία ασφαλισμένων του ΕΦΚΑ καταβάλλει εισφορές, σύμφωνα με τα προβλεπόμενα στο άρθρο 39 του ν.4387/2016 για τους αυτοαπασχολούμενους. Συνεπώς, τα εν λόγω πρόσωπα καταβάλλουν μηνιαία εισφορά υπολογιζόμενη επί του κατωτάτου μηνιαίου εισοδήματος, δηλαδή επί του ποσού των 586,08 ευρώ, δεδομένου ότι δεν προκύπτει εισόδημα από την άσκηση επαγγελματικής δραστηριότητας (ελεύθερου επαγγελματία). Για την εν λόγω κατηγορία ασφαλισμένων δεν προβλέπεται μικρότερο κατώτατο όριο μηνιαίου εισοδήματος για τους ασφαλισμένους κάτω πενταετίας.

Κατάργηση λοιπών ασφαλιστικών εισφορών του Τομέα Ασφάλισης Νομικών και του ΤΣΑΥ

Σύμφωνα με την παρ. 10 του άρθρου 39, από 1/7/2016, καταργούνται οι διατάξεις του άρθρου 10 του Ν.Δ. 4114/1960, όπως ισχύουν, που προβλέπουν την καταβολή ασφαλιστικών εισφορών υπέρ του Τομέα Ασφάλισης Νομικών του ΕΤΑΑ, μέσω της επικόλλησης ενσήμων από δικηγόρους, συμβολαιογράφους, δικαστικούς επιμελητές και υποθηκοφύλακες, καθώς και οι ασφαλιστικές εισφορές που καταβάλλονται από συμβολαιογράφους επί των δικαιωμάτων τους από τη σύνταξη συμβολαίων και πράξεων. Όσον αφορά στις προβλεπόμενες από το άρθρο 10 του Ν.Δ. 4114/1960 ασφαλιστικές εισφορές που καταβάλλονται από τους ασφαλισμένους του Τομέα Ασφάλισης Νομικών του ΕΤΑΑ για το διορισμό τους σε έμμισθη υπηρεσία ή σε θέση άμισθου ασφαλισμένου ή για την προαγωγή δικηγόρου στο Εφετείο ή τον Άρειο Πάγο (παρ. 1 εδάφιο δ, ζ και θ αντίστοιχα), οι εν λόγω εισφορές καταργούνται από 01/01/2017 και την εισαγωγή του νέου τρόπου καθορισμού των ασφαλιστικών εισφορών των εν λόγω ασφαλισμένων, βάσει των άρθρων 38 και 39 του ν.4387/2016.

Αντίστοιχα, καταργούνται από 01/01/2017 και οι ρυθμίσεις που προβλέπουν την καταβολή εισφοράς επί της συνολικής αμοιβής του δικηγόρου. Επίσης, από 01/01/2017 καταργείται η προβλεπόμενη εισφορά υπέρ ΤΣΑΥ (δικαίωμα εγγραφής).

Εισφορά δικηγόρων επί του γραμματίου προείσπραξης

Από 01/01/2017, οι δικηγόροι καταβάλλουν υπέρ του ΕΦΚΑ εισφορά ύψους 20% επί της ελάχιστης αμοιβής ανά δικηγορική πράξη ή παράσταση για την οποία προβλέπεται η έκδοση γραμματίου προείσπραξης. Τα ποσά που έχουν καταβληθεί αφαιρούνται από την εισφορά που οφείλει να καταβάλει ο δικηγόρος και, για το λόγο αυτό, ο οικείος δικηγορικός σύλλογος αποστέλλει στον ΕΦΚΑ σχετική συγκεντρωτική κατάσταση ανά δικηγόρο.

Κατάργηση κοινωνικών πόρων

Με τις διατάξεις της παρ. 14 του άρθρου 39, όπως αυτή προστέθηκε με το άρθρο δεύτερο παρ. 6α του ν. 4393/2016, προβλέπεται η κατάργηση των υφιστάμενων κατά την έναρξη ισχύος του νέου ασφαλιστικού νόμου (ν. 4387/2016) κοινωνικών πόρων του ΤΣΜΕΔΕ και του Τομέα Ασφάλισης Νομικών του ΕΤΑΑ, από την ημερομηνία έναρξης ισχύος του ν. 4387/2016.