Με εγκύκλιο που δόθηκε στη δημοσιότητα γίνεται γνωστό πως οι μισθωτοίαπό τον πρώην ΟΓΑ εντάσσονται στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ).

Οι ασφαλισμένοι οι οποίοι υπάγονταν στην ασφάλιση του ΟΓΑ ως μισθωτοί-ανειδίκευτοι εργάτες, μετακλητοί πολίτες τρίτων χωρών, καταβάλλουν, από 01/01/2017, μηνιαία ασφαλιστική εισφορά για τον κλάδο σύνταξης ως μισθωτοί, εφαρμοζομένων αναλόγως των σχετικών διατάξεων για τους ασφαλισμένους μισθωτούς που προέρχονται από το ΙΚΑ-ΕΤΑΜ.

Οι μισθωτοί-ανειδίκευτοι εργάτες του τ. ΟΓΑ που εντάσσονται ως μισθωτοί στον ΕΦΚΑ, διακρίνονται στις ακόλουθες κατηγορίες:

– Μισθωτοί-ανειδίκευτοι εργάτες: Εργάτες ζωικής παραγωγής σε επιχειρήσεις-εκμεταλλεύσεις ενσταυλισμένου τύπου: Μονάδες εκτροφής αιγοπροβάτων, βουστάσιο, χοιροτροφική μονάδα, πτηνοτροφείο, ιπποφορβείο, εκτροφείο γουνοφόρων ζώων, επιχειρήσεις-εκμεταλλεύσεις καλλιέργειας μανιταριών, φυκιών, κλπ, αλιεργάτες, εργάτες ιχθυοκαλλιέργειας, δύτες στον πρωτογενή αγροτικό τομέα.

– Μετακλητοί πολίτες τρίτων χωρών: Πολίτες τρίτων χωρών που, σύμφωνα με το Ν. 4251/2014, προσκαλούνται από εργοδότες, με σκοπό την απασχόληση σε αγροτικές εργασίες για ορισμένο χρονικό διάστημα.

Επίσης, διευκρινίζεται ότι οι διατάξεις του άρθρου 20 παρ.1 του Ν. 3863/2010, όπως ισχύει, (εργόσημο ΟΓΑ ) δεν θίγονται από τις διατάξεις του άρθρου 40 παρ. 5 του κοινοποιούμενου νόμου και οι σχετικές διατάξεις του Ν. 4251/2014, που προέβλεπαν προκαταβολή ασφαλιστικών εισφορών για το διάστημα της μετάκλησης, καθίστανται ανενεργές.

Ασφαλιστικές εισφορές κλάδου σύνταξης

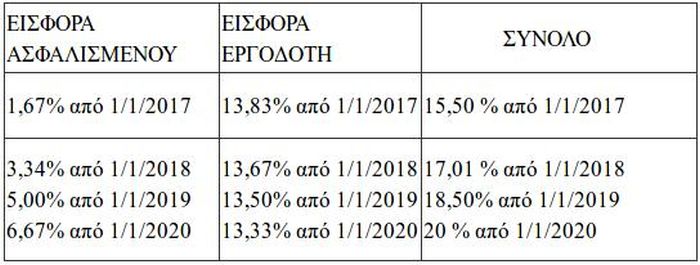

Το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς εργοδότη-ασφαλισμένου για την κατηγορία αυτών των ασφαλισμένων διαμορφώνεται ισόποσα και σταδιακά, από 01/01/2017 έως 31/12/2019, έτσι ώστε την 01/01/2020 να ισχύει 20% συνολικά, αναλυόμενο σε 13,33% εισφορά εργοδότη και 6,67% εισφορά ασφαλισμένου, αντίστοιχα.

Στον παρακάτω πίνακα αποτυπώνεται το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς εργοδότη-ασφαλισμένου όπως διαμορφώνεται:

Μεταξύ άλλων, ορίζεται ότι για την κατηγορία των μισθωτών του τ. ΟΓΑ που εντάσσεται στον ΕΦΚΑ έχουν ανάλογη εφαρμογή οι σχετικές διατάξεις που ισχύουν για τους ασφαλισμένους μισθωτούς που προέρχονται από το τ. ΙΚΑ-ΕΤΑΜ. Σημειώνεται ότι οι παρέχοντες εξαρτημένη εργασία υπάγονται υποχρεωτικά στην ασφάλιση των συνεισπραττόμενων από το τ. ΙΚΑ-ΕΤΑΜ κλάδων ΟΑΕΔ (ανεργίας – ΛΑΕΚ ΟΑΕΔ-ΛΠΕΑΕ) ΟΕΚ (εργατική κατοικία) και ΟΕΕ (εργατική εστία).

Κατά συνέπεια, από 01/01/2017, για την κατηγορία των μισθωτών του τ. ΟΓΑ:

Η εισφορά για το Λογαριασμό Αγροτικής Εστίας αντικαθίσταται με την Εργατική Εστία. Η παρ. 10 του άρθρου 40 του Ν. 4387/2016 για την εισφορά στο Λογαριασμό Αγροτικής Εστίας του τ. ΟΓΑ ισχύει μόνο για την κατηγορία των αυτοαπασχολουμένων του τ. ΟΓΑ, για τους οποίους υπολογίζεται επί του ασφαλιστέου εισοδήματος (φορολογητέου).

Oι συνεισπραττόμενες εισφορές υπέρ ΟΑΕΔ, ΟΕΚ, όπως ισχύει για τους κοινούς ασφαλισμένους του ΙΚΑ-ΕΤΑΜ, έχουν εφαρμογή και για τους μισθωτούς προερχόμενους από τον τ. ΟΓΑ.

Ειδικά, για την κατηγορία των μετακλητών πολιτών τρίτων χωρών θα γίνεται παρακράτηση εισφορών μόνο υπέρ του κλάδου σύνταξης και υγειονομικής περίθαλψης και όχι υπέρ συνεισπραττομένων κλάδων ΟΑΕΔ-ΟΕΚ-ΟΕΕ και Λογαριασμού Αγροτικής Εστίας.

Oι συνεισπραττόμενες εισφορές υπέρ ΟΑΕΔ, ΟΕΚ, όπως ισχύει για τους κοινούς ασφαλισμένους του ΙΚΑ-ΕΤΑΜ, έχουν εφαρμογή και για τους μισθωτούς προερχόμενους από τον τ. ΟΓΑ.

Ειδικά, για την κατηγορία των μετακλητών πολιτών τρίτων χωρών θα γίνεται παρακράτηση εισφορών μόνο υπέρ του κλάδου σύνταξης και υγειονομικής περίθαλψης και όχι υπέρ συνεισπραττομένων κλάδων ΟΑΕΔ-ΟΕΚ-ΟΕΕ και Λογαριασμού Αγροτικής Εστίας.

Τα ποσοστά ασφάλισης των συνεισπραττόμενων κλάδων ΟΑΕΔ-ΟΕΚ-ΟΕΕ έχουν διαμορφωθεί και ισχύουν ανέρχονται συνολικά στο 3,28% για τον ασφαλισμένο και 3,68% για τον εργοδότη ενώ για την κατηγορία των μισθωτών του τ. ΟΓΑ που εντάσσεται στον ΕΦΚΑ δεν θα γίνεται παρακράτηση για επικουρική ασφάλιση.

Ανώτατο και κατώτατο όριο ασφαλιστέων αποδοχών

Ως βάση υπολογισμού των εισφορών για την κατηγορία των μισθωτών του ΟΓΑ ορίζονται οι πάσης φύσεως αποδοχές των εργαζομένων, με εξαίρεση τις κοινωνικού χαρακτήρα έκτακτες παροχές, λόγω γάμου, γεννήσεως τέκνων, θανάτου και βαριάς αναπηρίας.

Το ανώτατο όριο ασφαλιστέων αποδοχών για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς των μισθωτών και των εργοδοτών ανέρχεται στο ποσό των 5.860,80 ευρώ και ισχύει από 01-01-2017. Το εν λόγω ανώτατο όριο εφαρμόζεται και επί πολλαπλής μισθωτής απασχόλησης ή έμμισθης εντολής, όσον αφορά, όμως, μόνο στην εισφορά ασφαλισμένου.

Η ελάχιστη μηνιαία βάση υπολογισμού των εισφορών επί πλήρους απασχόλησης ανέρχεται στο ποσό των 586,08 ευρώ ενώ αν ο μισθωτός είναι κάτω των 25 ετών η βάση υπολογισμού είναι τα 510,95 ευρώ. Επισημαίνεται ότι, εφόσον η απασχόληση δεν είναι πλήρης, οι εισφορές υπολογίζονται επί των πάσης φύσεως καταβαλλομένων αποδοχών, έστω και αν αυτές υπολείπονται της ανωτέρω κατά περίπτωση ελάχιστης μηνιαίας βάσης υπολογισμού εισφορών. Υπενθυμίζεται ότι η συμφωνία εργαζομένου-εργοδότη για μερική απασχόληση για ορισμένο ή αόριστο χρόνο, δηλαδή για απασχόληση μικρότερης διάρκειας από την πλήρη, πρέπει να προκύπτει από σχετική σύμβαση εργασίας. Η συμφωνία αυτή, εργαζομένου και εργοδότη, εφόσον μέσα σε οκτώ ημέρες από την κατάρτισή της δεν γνωστοποιηθεί στην οικεία Επιθεώρηση Εργασίας, τεκμαίρεται ότι καλύπτει σχέση εργασίας με πλήρη απασχόληση.

Ασφαλιστικές εισφορές υγειονομικής περίθαλψης

Από 01/01/2017, η ασφαλιστική εισφορά υπέρ υγειονομικής περίθαλψης των μισθωτών και λοιπών κατηγοριών που υπάγονται στον ΕΟΠΥΥ, των οποίων οι ασφαλιστικές εισφορές κλάδου σύνταξης υπολογίζονται κατά τα προβλεπόμενα του παρόντος νόμου, ορίζεται σε ποσοστό 7,10% επί των πάσης φύσεως αποδοχών και κατανέμεται κατά ποσοστό 6,45%για παροχές σε είδος, εκ του οποίου 2,15% βαρύνει τον ασφαλισμένο και 4,30% βαρύνει τον εργοδότη και ποσοστό 0,65% για παροχές σε χρήμα, εκ του οποίου 0,40% βαρύνει τον ασφαλισμένο και 0,25% βαρύνει τον εργοδότη.

Η απεικόνιση των ασφαλιστικών στοιχείων και των εισφορών των απασχολούμενων μισθωτών του τ. ΟΓΑ, που, από 01/01/2017, εντάσσονται στον ΕΦΚΑ, θα περιλαμβάνεται στις αναλυτικές εγγραφές της Αναλυτικής Περιοδικής Δήλωσης (ΑΠΔ) που υποβάλλει ο εργοδότης στο τ. ΙΚΑ-ΕΤΑΜ.

Οι ήδη απογεγραμμένοι εργοδότες στο τ. ΙΚΑ-ΕΤΑΜ θα συμπεριλάβουν τους απασχολούμενους στην ΑΠΔ που υποβάλλουν και για το υπόλοιπο απασχολούμενο προσωπικό. Οι εργοδότες που θα απασχολήσουν προσωπικό πρώτη φορά και δεν έχουν απογραφεί ως εργοδότες του τ. ΙΚΑ-ΕΤΑΜ, θα πρέπει να απογραφούν στο μητρώο εργοδοτών-εισφερόντων του ΕΦΚΑ (τ. ΙΚΑ-ΕΤΑΜ) με τη συνήθη διαδικασία, στο αρμόδιο υποκατάστημα τ. ΙΚΑ-ΕΤΑΜ της έδρας του εργοδότη, για να του αποδοθεί αριθμός μητρώου εργοδότη-εισφερόντων.

Για την απεικόνιση των στοιχείων απασχολούμενων στις αναλυτικές εγγραφές της ΑΠΔ, προϋπόθεση είναι η ύπαρξη του αριθμού μητρώου κοινωνικής ασφάλισης (ΑΜΚΑ) του απασχολούμενου με τα στοιχεία ταυτότητας. Επισημαίνεται ότι οι εν λόγω απασχολούμενοι θα πρέπει να δηλώνονται και στο πληροφοριακό σύστημα «Εργάνη» (πρόσληψη, πίνακα προσωπικού, κτλ) της Επιθεώρησης Εργασίας.