Πίνακας Περιεχομένων

Σημείωση- Πρόλογος:

Ενθαρρύνεται

η συμβουλευτική υποστήριξη και η χρήση υπηρεσιών Δικηγόρου για τη

σύνταξη Καταστατικών, κατ' ιδίαν όρων, σχέσεων των εταίρων\μετόχων κ.λπ.

Καλλίτερα να προνοεί ο ενδιαφερόμενος κατά τη σύσταση μιας εταιρείας ,

παρά να αντιμετωπίζει εκ των υστέρων τα όποια προβλήματα ήθελαν

εμφανιστεί, οπότε απαιτούνται περισσότερα έξοδα, λ.χ. επίλυσή τους μέσω

χρονοβόρων δικαστικών διαδικασιών κ.λπ.

Η ίδρυση, η

λειτουργία, η οικονομική δραστηριότητα και ο έλεγχος κάθε εταιρικής

μορφής επιχειρηματικής δραστηριότητας ορίζονται ρητά, με ένα σύνολο

διατάξεων του εγχώριου αλλά και του διεθνούς εμπορικού δικαίου,

διατάξεις του οποίου έχουν μεταφερθεί στην Ελληνική νομοθεσία.

Προβλέπεται ακόμη η μετατροπή της νομικής μορφής μιας επιχείρησης σε

άλλη χωρίς να προηγηθεί εκκαθάριση της εταιρείας.

Στη μελέτη των

διαφορετικών εταιρικών μορφών, την επισήμανση των διαφορών και τον

προσδιορισμό των χαρακτηριστικών τους, θα βοηθήσει αναμφίβολα η διάκρισή

τους, με όποιο κριτήριο κι αν αυτή πραγματοποιηθεί. Ένας πιθανός τρόπος

θα ήταν η κατηγοριοποίηση ανάλογα με το αντικείμενο, το ιδιοκτησιακό

καθεστώς ή το μέγεθος της επιχείρησης. Παρ’ όλα αυτά, η διάκριση που

γίνεται παρακάτω επιδιώκει ευελιξία στην υιοθέτηση και τη μετατροπή της

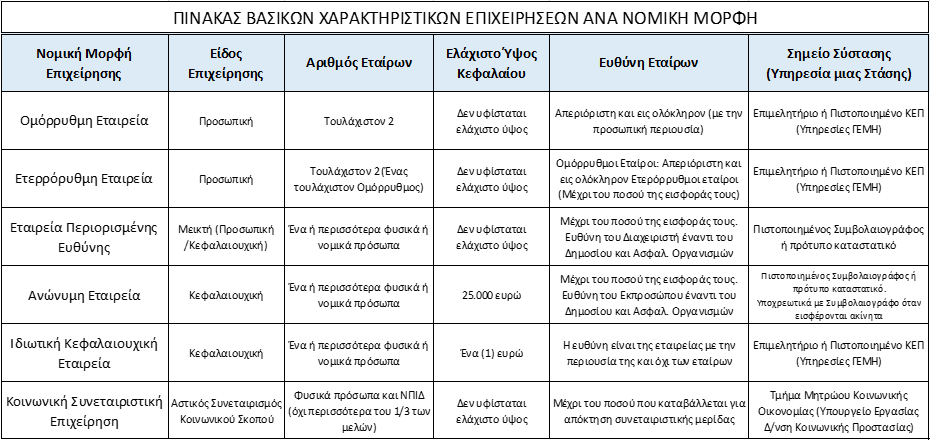

νομικής μορφής μιας επιχείρησης. Αρχικά ορίζει δύο κύριες κατηγορίες,

τις Ατομικές και τις Εταιρικές επιχειρήσεις. Με τη σειρά τους οι

Εταιρικές επιχειρήσεις (εταιρείες) χωρίζονται σε τρεις υποκατηγορίες,

τις Προσωπικές (Ομόρρυθμες, Ετερόρρυθμες, Αφανείς-Συμμετοχικές), τις Κεφαλαιουχικές (Ανώνυμες) και τις Μικτές (Εταιρεία Περιορισμένης Ευθύνης, Ιδιωτική Κεφαλαιουχική Εταιρεία).

Ατομική Επιχείρηση

Η

Ατομική επιχείρηση είναι η πιο συνηθισμένη νομική μορφή μικρών

επιχειρήσεων, κυρίως λόγω της ευελιξίας και της αμεσότητας στη λήψη και

εκτέλεση αποφάσεων, στο περιορισμένο κόστος οργάνωσης και διοίκησης και

την σχετικά απλή διαδικασία σύστασης. Στην Ατομική επιχείρηση, είτε

απασχολούνται κι άλλα άτομα είτε όχι, ο επιχειρηματίας είναι ταυτόχρονα

ιδιοκτήτης και διαχειριστής. Είναι εκείνος λοιπόν, που ευθύνεται κατά

αποκλειστικότητα τόσο για τις αποφάσεις και τη λειτουργία της

επιχείρησης όσο και για τις υποχρεώσεις της, με το σύνολο της προσωπικής

του περιουσίας. Από τη σχέση αυτή εξαρτώνται σοβαρά θέματα της

επιχείρησης όπως η πιστοληπτική της ικανότητα και εν τέλει η ίδια της η

ύπαρξη.

Το μοντέλο της Ατομικής επιχείρησης αποτέλεσε και

αποτελεί τη ραχοκοκαλιά της ελληνικής οικονομίας, αριθμώντας

πλεονεκτήματα που βασίζονται στην εύκολη, γρήγορη και ανέξοδη σύσταση

της – η διαδικασία ίδρυσης, όπως θα δούμε και στη συνέχεια, είναι

ιδιαίτερα απλή, χωρίς απαίτηση ελαχίστου κεφαλαίου σύστασης και με

χαμηλά πάγια έξοδα (οργανωτικά – λειτουργικά), λόγω και της μη

υποχρεωτικής συνεχούς λογιστικής παρακολούθησης. Βεβαίως, σε κάθε

περίπτωση, η ΑΑΔΕ έχει τη δυνατότητα ανά πάσα στιγμή, να ελέγξει το

"πόθεν έσχες" ασχέτως του ότι δεν απαιτείται ελάχιστο κεφάλαιο. Ας

σημειωθεί ότι η δυνατότητα αυτή της ΑΑΔΕ ισχύει για κάθε νομική μορφή

της επιχειρηματικής δραστηριότητας. Σημαντικό πλεονέκτημα θεωρείται

ακόμη η ταχύτητα και η ευελιξία στη λήψη / εκτέλεση αποφάσεων καθώς και η

προσαρμοστικότητα στις αλλαγές της αγοράς. Ούτε διοικητικά συμβούλια,

ούτε συμβούλια των μετόχων. Ο ιδιοκτήτης είναι ο μοναδικός αρμόδιος για

τη λήψη κάθε επιχειρηματικής απόφασης και συνάμα για τον τρόπο που αυτή

θα εφαρμοστεί.

Βασικό μειονέκτημα θεωρείται η ανάληψη του

επιχειρηματικού κινδύνου εξ ολοκλήρου από τον επιχειρηματία. Η ευθύνη

του για τις υποχρεώσεις της επιχείρησης προς τους πιστωτές της

επεκτείνεται και στα προσωπικά του περιουσιακά στοιχεία, όταν αυτά της

επιχείρησης δεν επαρκούν. Έτερο μειονέκτημα είναι σίγουρα η δυσκολία

επέκτασης της επιχείρησης λόγω έλλειψης κεφαλαίων και λόγω περιορισμένης

ή καθ’ ολοκληρία πρόσβασης στις κεφαλαιαγορές, καθώς και η αδυναμία

μεταβίβασης της σε άλλο πρόσωπο. Βεβαίως, μπορεί ο επιχειρηματίας να

μεταβιβάσει το σήμα, εφ' όσον έχει προβεί στη κατά νόμο καταχώρησή του

κι έχει ασφαλώς αποκτήσει κάποια εμπορική αξία.

Τέλος, ο

υπερβολικός συγκεντρωτισμός αρμοδιοτήτων, χάριν εξοικονόμησης δαπανών,

αποβαίνει συχνά εμπόδιο στην περαιτέρω ανάπτυξή της.

Τα

προαναφερθέντα, υπό τις κατάλληλες προϋποθέσεις (οικονομίες κλίμακας),

οδηγούν την Ατομική επιχείρηση σε μετατροπή της σε άλλη νομική μορφή

όπως Ε.Π.Ε, Ι.Κ.Ε. ή την «καταχρηστική μετατροπή» της σε Α.Ε.

Η

υιοθέτηση της συγκεκριμένης νομικής μορφής επιχειρηματικής δράσης

συστήνεται για μικρές εμπορικές και τεχνικές επιχειρήσεις, που

χαρακτηρίζονται από την ανάγκη γρήγορης προσαρμογής στις συνθήκες της

αγοράς – είναι ελεύθερη, όπως εκείνη επιθυμεί, να διαφοροποιηθεί ως προς

τα προϊόντα και τις υπηρεσίες που εμπορεύεται με την προβλεπόμενη

διαδικασία στη καρτέλα\φορολογική μερίδα της στην ΔΟΥ της, - καθώς και

αγροτικές ή βιοτεχνικές επιχειρήσεις, όπου η προσωπική εργασία και

επίβλεψη σε θέματα που αφορούν το μέγεθος και την ποιότητα της παραγωγής

κρίνεται αποφασιστικής σημασίας.

Ίδρυση - Σύσταση

Η ίδρυση μιας Ατομικής επιχείρησης μπορεί εύκολα να διακριθεί στα παρακάτω στάδια.

1.

Έδρα. Προσδιορισμός του χώρου εγκατάστασης της επιχείρησης ο οποίος

αποδεικνύεται είτε με μισθωτήριο, είτε με παραχωρητήριο, είτε με

συμβόλαιο ιδιοκτησίας ακινήτου, αν πρόκειται για ιδιόκτητο χώρο.

α. Ασφάλιση – Εγγραφή στο Υποχρεωτικό Ασφαλιστικό Ταμείο (Οργανισμός

β. Ασφάλισης Ελεύθερων Επαγγελματιών - Ο.Α.Ε.Ε.).

Βεβαίωση

πληροφόρησης προκατοχύρωσης για το δικαίωμα χρήσης του Διακριτικού

Τίτλου, που έχει επιλεγεί να χρησιμοποιείται, από το οικείο

Επιμελητήριο.

2. Βεβαίωση Έναρξης Δραστηριότητας και ΑΦΜ από την αρμόδια φορολογική αρχή.

α.

Εγγραφή της επιχείρησης στο Επιμελητήριο όπου ανήκει ανάλογα με την

δραστηριότητά της (Εμπορικό & Βιομηχανικό, Βιοτεχνικό ή

Επαγγελματικό Επιμελητήριο) για παραλαβή «Πιστοποιητικού εγγραφής και

καταβολής των ετήσιων εισφορών».

β. Έκδοση «ΑΔΕΙΑΣ ΛΕΙΤΟΥΡΓΙΑΣ» για τις περιπτώσεις άσκησης συγκεκριμένων δραστηριοτήτων.

Η

ίδρυση Ατομικής Επιχείρησης δεν υπάγεται στην νέα διαδικασία των

Υπηρεσιών Μιας Στάσης (ΥΜΣ). Αυτό πρακτικά σημαίνει πως όλη η διαδικασία

ίδρυσης γίνεται στις κατά τόπους ΔΟΥ και στις τοπικές υπηρεσίες του

οικείου Επιμελητηρίου. Η εγγραφή ολοκληρώνεται, το νωρίτερο, την επομένη

ημέρα από την κατάθεση των δικαιολογητικών και αφού γίνει ο έλεγχος

αυτών, η καταχώριση της Επωνυμίας και του Διακριτικού Τίτλου της

επιχείρησης στο Πρωτόκολλο Επωνυμιών και Διακριτικών Τίτλων, εκπληρωθούν

οι προς το Επιμελητήριο οφειλόμενες συνδρομές και γίνει η εγγραφή και

καταχώρισή της στο Γενικό Εμπορικό Μητρώο-ΓΕΜΗ.

Κόστος

Το

κόστος σύστασης και λειτουργίας μιας Ατομικής επιχείρησης είναι

ιδιαιτέρως χαμηλό και κατ’ επέκταση «φιλικό» προς το νέο επιχειρηματία.

Το συνολικό κόστος που καλείται να πληρώσει κάποιος για την ίδρυση μιας

ατομικής επιχείρησης περιλαμβάνει τα έξοδα προεγγραφής και εγγραφής στο

αρμόδιο Επιμελητήριο καθώς και την εγγραφή της στο Ο.Α.Ε.Ε. Σε περίπτωση

που απαιτείται άδεια λειτουργίας της επιχείρησης, στο κόστος

προστίθεται το αντίστοιχο παράβολο. Στο κόστος λειτουργίας της

επιχείρησης πρέπει να υπολογιστεί η καταβολή τέλους επιτηδεύματος στην

περίπτωση που το φυσικό πρόσωπο δεν είναι η πρώτη φορά που κάνει έναρξη

εργασιών (αλλιώς έχει απαλλαγή για τα πρώτα 5 έτη) και η ετήσια συνδρομή

στο Επιμελητήριο (προαιρετική).

Τα λογιστικά αρχεία της

τηρούνται με ηλεκτρονικό ή χειρόγραφο τρόπο και περιλαμβάνουν βιβλία

εσόδων – εξόδων, ενώ οι χρηματοοικονομικές καταστάσεις τις οποίες

υποχρεούται να συντάσσει ανά περιόδους περιορίζονται στην Κατάσταση

Αποτελεσμάτων και σε ειδικές περιπτώσεις Ισολογισμό.

Βασικές Φορολογικές Υποχρεώσεις

Βιβλίο

εσόδων – εξόδων : Παρακολούθηση σε απλογραφικό σύστημα και υποχρεωτική

ενημέρωση κάθε τρεις μήνες (πρόστιμο μη ενημερωμένων βιβλίων 3.000€)

Δήλωση

ΦΠΑ : Υποβολή κάθε 3 μήνες (Το ΦΠΑ Α’

τριμήνου Ιανουάριος-Φεβρουάριος-Μάρτιος, υποβάλλεται δήλωση έως τέλος

Απριλίου και ούτω καθ’ εξής για τις άλλες τρεις τρίμηνες δηλώσεις ΦΠΑ.)

Φορολογική Δήλωση έτους : Ε1 και Ε3

Παρακράτηση φόρου 20%

Για

τα επαγγέλματα παροχής -κατά κύριο λόγο συμβουλευτικών υπηρεσιών- για

όλες τις αμοιβές που λαμβάνουν με ποσά καθαρής αξίας άνω των 300€, θα

πρέπει να τους επιβάλλεται παρακράτηση φόρου 20% επί της καθαρής αξίας

του τιμολογίου. Η παρακράτηση 20% διενεργείται μόνο στις ατομικές

επιχειρήσεις – φυσικά πρόσωπα.

Την παρακράτηση την κάνει η επιχείρηση που δέχεται τις υπηρεσίες.

Φορολόγηση

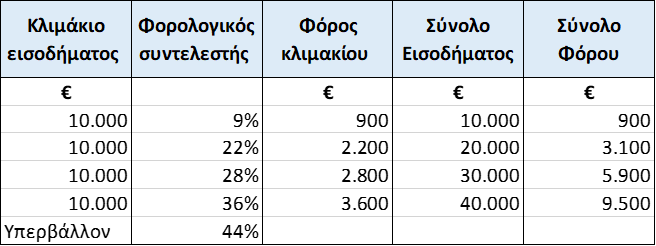

Φορολογία ατομικής επιχείρησης 2021 – Φορολογική κλίμακα 2021

Για τα τρία πρώτα

έτη άσκησης της δραστηριότητας, ο φορολογικός συντελεστής (9%)

μειώνεται κατά 50%, δηλαδή η φορολογία είναι με 4,5%, εφόσον ο τζίρος

δεν υπερβαίνει τις 10.000 €.

Δεν υπάρχει αφορολόγητο στις ατομικές επιχειρήσεις. Η φορολογία γίνεται στα καθαρά κέρδη και ξεκινάει από το πρώτο ευρώ.

Για

ατομική επιχείρηση που δηλώνει ζημίες ή μηδενικά κέρδη, ο επαγγελματίας

φορολογείται με τεκμήρια. (πχ τεκμήριο διαβίωσης άγαμου 3.000 €,

αυτοκίνητο, κατοικία, δάνειο κλπ).

Προκαταβολή φόρου

Ο συντελεστής προκαταβολής φόρου είναι 55%. Για τα πρώτα τρία (3) έτη λειτουργίας υπάρχει έκπτωση 50%.

Η

προκαταβολή φόρου καταβάλλεται την πρώτη χρονιά και στη συνέχεια κάθε

χρόνο επιστρέφεται και προκαταβάλλεται ο φόρος της επόμενης χρήσης.

Συνεπώς μετά το πρώτο έτος, εάν τα εισοδήματα μένουν σταθερά, δεν

γίνεται αντιληπτή η επιβάρυνση.

Ετήσιο τέλος επιτηδεύματος

α) Το τέλος επιτηδεύματος ορίζεται σε 650€ ετησίως και βεβαιώνεται με τη δήλωση φορολογίας εισοδήματος φυσικών προσώπων.

Απαλλαγή από την επιβολή του τέλους επιτηδεύματος υπάρχει:

α) εάν δεν έχετε υπερβεί τα πρώτα πέντε έτη από την πρώτη έναρξη εργασιών,

β) εάν έχετε αναπηρία ίση ή μεγαλύτερη του ογδόντα τοις εκατό (80%),

γ)

εάν ασκείτε τη δραστηριότητά σας σε χωριά με πληθυσμό έως 500 κατοίκους

και σε νησιά κάτω από 3.100 κατοίκους, εκτός αν πρόκειται για

τουριστικούς τόπους, όπου δεν εφαρμόζεται η εν λόγω εξαίρεση

Εισφορά αλληλεγγύης στο συνολικό εισόδημα (Πάγωμα για εισοδήματα του 2020 και του 2021, πιθανόν να καταργηθεί)

Η

εισφορά αλληλεγγύης υπολογίζεται πάνω σε όλα τα εισοδήματα, δηλαδή

εισόδημα από μισθωτή εργασία, επιχειρηματική και αγροτική δραστηριότητα,

τόκους, ενοίκια, αποζημιώσεις και ειδικά ποσά.

Εισφορές ασφάλισης στον ΕΦΚΑ

Κάθε χρόνο ο κάθε επαγγελματίας θα πρέπει να δηλώνει την ασφαλιστική κλάση του ΕΦΚΑ στην οποία θέλει να ανήκει. Εαν δεν το κάνει, θα εισέρχεται αυτόματα στη χαμηλότερη ασφαλιστική κλάση.

Εταιρικές Επιχειρήσεις

Προσωπική Επιχείρηση

Εταιρική

επιχείρηση δημιουργείται όταν συμπράττουν δύο ή περισσότερα φυσικά ή

νομικά πρόσωπα, με σκοπό την επίτευξη κοινού αποτελέσματος. Το

αποτέλεσμα επιτυγχάνεται με το συνδυασμό των πόρων των συμβαλλομένων και

μπορεί να είναι είτε οικονομικό (κέρδη – ζημία) οπότε έχουμε να κάνουμε

με εμπορική εταιρεία, είτε άλλο, όπως κοινωνικό, πολιτικό,

επιστημονικό, ζωοφιλικό, πολιτιστικό κ.λπ., οπότε μιλάμε για αστική

εταιρεία. Η συνεισφορά των εταίρων στη συγκρότηση της εταιρικής

περιουσίας μπορεί να είναι ίση ή άνιση, ανάλογα με όσα προβλέπονται στο

καταστατικό της. Σε κάθε περίπτωση όμως, όλοι οφείλουν να εισφέρουν,

είτε αμέσως είτε μετά από κάποιο χρονικό διάστημα, τις από τη σύμβαση

προβλεπόμενες εισφορές.

Στις Προσωπικές εταιρείες βαρύνουσα

σημασία έχει η προσωπική συμβολή του κάθε εταίρου στη λειτουργία της

εταιρείας. Πρακτικά, αυτό σημαίνει πως οποιαδήποτε μεταβολή παρουσιαστεί

στην ικανότητα του εταίρου (πτώχευση, θάνατος κ.α.) επηρεάζει άμεσα τη

λειτουργία της εταιρείας. Ας δούμε τώρα τις κυριότερες μορφές Προσωπικών

εταιρειών.

Ομόρρυθμη Εταιρεία (Ο.Ε.)

Η

Ομόρρυθμη Εταιρεία (General Partnership) ανήκει στις προσωπικές

εμπορικές εταιρείες και ιδρύεται από δύο ή περισσότερα άτομα. Αποτελεί

δε τον παλαιότερο τύπο προσωπικής εταιρείας στη χώρα μας. Σύμφωνα με το

ισχύον Εμπορικό δίκαιο αλλά και τον Αστικό κώδικα, στο καταστατικό μιας

Ο.Ε. αναφέρονται αναλυτικά οι όροι συνεργασίας των εταίρων (αρχικό

κεφάλαιο, διανομή κερδών, το ακριβές εμπορικό αντικείμενό της, η

επωνυμία και η έδρα της κ.α. ). Ο νόμος προβλέπει ακόμη ότι όλοι οι

εταίροι θα πρέπει να συμμετέχουν στην διοίκηση της εταιρείας. Παρ’ όλα

αυτά μπορούν να διορίσουν έναν ή περισσότερους από τους λοιπούς εταίρους

ως διαχειριστή.

Κύριο χαρακτηριστικό γνώρισμα της Ο.Ε. είναι η

υποχρέωση των εταίρων της να συμβάλλουν προσωπικά στην επίτευξη του

εταιρικού σκοπού – στη διοίκηση συμμετέχουν όλοι οι εταίροι, καθώς και η

απεριόριστη ευθύνη τους για τις υποχρεώσεις της εταιρείας. Κάθε εταίρος

ευθύνεται με όλη του την περιουσία, για το σύνολο των υποχρεώσεών της,

ακόμη και μετά τη λύση της.

Ένα από τα σημαντικότερα

πλεονεκτήματα της Ο.Ε. έναντι άλλων εταιρικών μορφών επιχειρηματικής

δράσης είναι τα χαμηλά γενικά έξοδα τόσο λειτουργίας όσο και σύστασης, η

μη ύπαρξη ελαχίστου αρχικού εταιρικού κεφαλαίου γιατί ούτως ή άλλως δεν

διαχωρίζεται η περιουσία της εταιρείας από την περιουσία των εταίρων,

καθώς και το γεγονός πως δεν χρειάζεται συμβολαιογραφικό έγγραφο για την

κατάρτισή της, αντιθέτως αρκεί ένα ιδιωτικό συμφωνητικό. Στα θετικά

προσμετράμε την ελεύθερη διαμόρφωση των σχέσεων μεταξύ των εταίρων, την

αμεσότητα προσαρμογής στις ανάγκες της αγοράς, τις προσωπικές σχέσεις /

σχέσεις εμπιστοσύνης με πελάτες και προμηθευτές και την ευρύτερη

ποικιλία εμπειριών στις οποίες μπορεί να στηριχθεί, όταν πρόκειται να

ληφθούν αποφάσεις.

Αντίθετα, η αδυναμία διαίρεσης του εταιρικού

κεφαλαίου σε μετοχές, η απεριόριστη ευθύνη των εταίρων, με όλη την

περιουσία τους, για τις υποχρεώσεις της εταιρείας, ακόμα και μετά τη

διάλυση της και η δυσκολία εξεύρεσης μακροπρόθεσμων πηγών χρηματοδότησης

(τραπεζικός δανεισμός – Χρηματιστήριο) – μια προσωπική εταιρεία δεν

έχει υποχρέωση να τηρεί τόσο αυστηρούς λογιστικούς κανόνες και βιβλία,

έχει περιορισμένο σύστημα δημοσιότητας και εν γένει συνδέεται ως επί το

πλείστον με πιο απλές επιχειρηματικές προσπάθειες κάτι που κάνει πιο

δύσκολο για την δανείστρια τράπεζα να αξιολογήσει την πραγματική

οικονομική κατάσταση της εταιρείας, αποτελώντας εμπόδιο στον τραπεζικό

δανεισμό, αποτελούν αιτίες αποφυγής - εκτός σημαντικών εξαιρέσεων - μη

επιλογής της συγκεκριμένης εταιρικής μορφής.

Θα πρέπει επίσης να

αναφερθεί ως "μειονέκτημα" και της Ο.Ε. και της Ε.Ε., ότι ο εταίρος έχει

το δικαίωμα καταγγελίας της εταιρικής σύμβασης, οπότε η εταιρεία λύεται

και τίθεται σε εκκαθάριση. Είναι "όπλο" στη διάθεση κάθε εταίρου, η

οποία δεν μπορεί να ανακληθεί και μπορεί να χρησιμοποιηθεί ως μέσο

πίεσης έναντι του άλλου εταίρου. Ο τελευταίος έχει τη δυνατότητα να

ζητήσει δικαστικά την κήρυξη της καταγγελίας ως γενομένης χωρίς σοβαρό

λόγο, αίτημα που αν γίνει δεκτό από το δικαστήριο ο βλαβείς εταίρος

μπορεί να διεκδικήσει μέσω δικαστηρίου αποζημίωση από τον υπαίτιο.

Ασφαλώς χρονοβόρα και κοστοβόρα διαδικασία.

Ετερόρρυθμη Εταιρεία (Ε.Ε.)

Η

Ετερόρρυθμη Εταιρεία (Limited Company) αποτελείται από ένα ή

περισσότερα ομόρρυθμα μέλη και ένα ή περισσότερα ετερόρρυθμα. Βασικό

γνώρισμα της είναι η διαφοροποίηση της ευθύνης και των δυνατοτήτων

διοίκησης των εταίρων της. Τα ομόρρυθμα μέλη ευθύνονται με όλη τους την

περιουσία για τις οικονομικές υποχρεώσεις της εταιρείας και έχουν τη

δυνατότητα να αναλάβουν διαχειριστές. Τα ετερόρρυθμα μέλη αντίθετα,

ευθύνονται έως του ποσού της συμμετοχής τους. Η εισφορά τους μπορεί να

είναι είτε σε μετρητά είτε σε είδος (εργασία, κτιριακές εγκαταστάσεις,

εξοπλισμός, τεχνογνωσία κ.α.), μπορούν να συμμετέχουν στην διοίκηση της

εταιρείας αλλά αποκλείονται από την διαχείριση και εκπροσώπηση της, που

αφορά στις σχέσεις της εταιρείας με τρίτους.

Στην ελληνική

νομοθεσία εντοπίζουμε δύο διαφορετικά είδη Ε.Ε. Την απλή Ετερόρρυθμη

Εταιρεία και την με μετοχές Ετερόρρυθμη Εταιρεία. Στην πρώτη, οι

ετερόρρυθμοι εταίροι αναγράφονται στο καταστατικό της εταιρείας και έτσι

η συμμετοχή τους σ’ αυτή δεν μπορεί να μεταβιβασθεί ή εκχωρηθεί αλλού.

Στη δεύτερη, τα μερίδια των ετερορρύθμων εταίρων παρίστανται με

μετοχικούς τίτλους (όπως στην Ανώνυμη Εταιρεία) και είναι ελεύθερα

μεταβιβάσιμα.

Όπως παρατηρούμε, η κύρια διαφορά μεταξύ μιας Ο.Ε.

και μιας Ε.Ε. είναι η δυνατότητα ύπαρξης ετερορρύθμων εταίρων , οι

οποίοι φέρουν περιορισμένη ευθύνη για τις υποχρεώσεις της εταιρείας και

περιορισμένη δυνατότητα διοίκησής της. Η ύπαρξη ετερορρύθμων εταίρων

δίνει ένα συγκριτικό πλεονέκτημα της Ε.Ε. έναντι της Ο.Ε. καθώς αυτοί

λειτουργούν περισσότερο ως χρηματοδότες και πολλές φορές εξασφαλίζουν

στην εταιρεία τα απαραίτητα για τη λειτουργία και την ανάπτυξή της

κεφάλαια και ζητούμενες δεξιότητες.

Ίδρυση – Σύσταση

Η

σύσταση μιας προσωπικής εταιρείας Ομόρρυθμης (Ο.Ε.) ή Ετερόρρυθμης

(Ε.Ε.) γίνεται πλέον κατά κανόνα στο Εμπορικό και Βιομηχανικό

Επιμελητήριο Αθηνών (ΕΒΕΑ) και πιο συγκεκριμένα στην Υπηρεσία Μιας

Στάσης (ΥΜΣ) και μπορεί να χωριστεί σε δύο κύρια στάδια. Το πρώτο

περιλαμβάνει όλες τις απαραίτητες ενέργειες που πρέπει να γίνουν πριν

μεταβούν οι εταίροι στην Υπηρεσία Μιας Στάσης και αυτές συνοψίζονται

στις εξής:

- Σύνταξη του καταστατικού της εταιρείας. Το

Καταστατικό αποτελεί το έγγραφο της συστάσεως της εταιρείας, δεν

χρειάζεται να είναι συμβολαιογραφικό έγγραφο αλλά αρκεί ένα ιδιωτικό

συμφωνητικό που υπογράφεται από όλους τους εταίρους. Σύμφωνα με το νόμο,

το καταστατικό πρέπει να περιέχει:

- την εταιρική επωνυμία

- τον εταιρικό σκοπό

- το όνομα των εταίρων και την ακριβή κατοικίας τους

- το όνομα των διαχειριστών και των εκπροσώπων τους

- τη διάρκεια της εταιρείας

- το είδος και την αξία των εισφορών

- την ιδιότητά της ως ομόρρυθμη ή ετερόρρυθμη εταιρεία

- Ανεύρεση

χώρου στον οποίο θα στεγάζεται η εταιρεία. Ο χώρος αυτός θα αποτελεί

την έδρα της εταιρείας. Σε περίπτωση που ο χώρος ενοικιάζεται απαιτείται

μισθωτήριο θεωρημένο από την αρμόδια φορολογική αρχή, ενώ αν ο χώρος

είναι ιδιόκτητος απαιτείται αντίγραφο τίτλου κυριότητας.

- Εξασφάλιση

φορολογικής και ασφαλιστικής ενημερότητας από όλους τους

ιδρυτές/εταίρους. Σε περίπτωση που αυτό δεν συμβεί θα κληθούν να το

πράξουν σε επόμενο στάδιο από την Υπηρεσία Μιας Στάσης, διαφορετικά δεν

θα μπορεί να ιδρυθεί η εταιρεία.

- Ορισμός νόμιμου αντιπροσώπου για τις διαδικασίες σύστασης της εταιρείας.

Το

δεύτερο και τελευταίο στάδιο περιλαμβάνει τη σύσταση και εγγραφή της

εταιρείας στο Γενικό Εμπορικό Μητρώο (Γ.Ε.ΜΗ.) με την προσκόμιση στην

Υπηρεσία Μιας Στάσης των κάτωθι:

- Αστυνομική ταυτότητα για

Έλληνες υπηκόους, ταυτότητα ή διαβατήριο για υπηκόους κράτους μέλους της

Ε.Ε, διαβατήριο για υπηκόους κρατών εκτός Ε.Ε, καθώς και άδεια

διαμονής, εφ’ όσον διαμένουν στη χώρα.

- Το καταστατικό της εταιρείας σε έντυπη και ηλεκτρονική μορφή, υπογεγραμμένο από όλους τους εταίρους

- Τα

αποδεικτικά κατάθεσης της τράπεζας, εφ’ όσον έχει προηγηθεί τραπεζική

κατάθεση των οφειλόμενων ποσών για την σύσταση της εταιρείας και την

εγγραφή αυτής στο Γ.Ε.ΜΗ.

- Θεωρημένο από την αρμόδια φορολογική

αρχή μισθωτήριο, ή επίσημο αντίγραφο τίτλου κυριότητας ή Υπεύθυνη Δήλωση

του ν. 1599/86 περί δωρεάν παραχώρησης χρήσης για την έδρα της υπό

σύσταση εταιρείας.

- Εντολή - υπεύθυνη δήλωση των ιδρυτών ή του εκπροσώπου τους για τη σύσταση της εταιρείας.

- Καταβολή του Γραμματίου Ενιαίου Κόστους Σύστασης Εταιρείας.

Η

ΥΜΣ, την ίδια ημέρα ή το αργότερο την επόμενη, παραλαμβάνει και ελέγχει

τα παραπάνω, προβαίνει σε προέλεγχο επωνυμίας και διακριτικού τίτλου

της Ο.Ε. ή Ε.Ε., χορηγεί ΑΦΜ στους εταίρους (νομικά πρόσωπα) / ιδρυτές

της Ο.Ε. ή Ε.Ε., αν αυτοί δεν διαθέτουν, εισπράττει τα χρήματα από το

Γραμμάτιο Ενιαίου Κόστους Σύστασης, καταχωρεί τα στοιχεία της εταιρείας

στη βάση δεδομένων του Γενικού Εμπορικού Μητρώου (Γ.Ε.ΜΗ.), χορηγεί το

ΑΦΜ της νεοσύστατης εταιρείας και διαβιβάζει τον πλήρη φάκελο (με όλα τα

δικαιολογητικά) στην αρμόδια υπηρεσία του οικείου Επιμελητηρίου.

Κόστος

Με

γνώμονα την απλοποίηση και επιτάχυνση των διαδικασιών σύστασης

προσωπικών εταιρειών και την εξοικονόμηση χρημάτων για τις ιδρυόμενες

επιχειρήσεις, το συνολικό κόστος ίδρυσης μειώθηκε σημαντικά. Πλέον οι

εταίροι / ιδρυτές καλούνται να πληρώσουν μόνο το Γραμμάτιο Ενιαίου

Κόστους Σύστασης Εταιρείας , την αμοιβή του συμβολαιογράφου και του

δικηγόρου, όπου η παρουσία αυτού απαιτείται και το παράβολο προς την

Επιτροπή Ανταγωνισμού.

Το ετήσιο κόστος λειτουργίας περιορίζεται

στην καταβολή τέλους επιτηδεύματος, είναι 1.000 € τόσο για τις Ο.Ε. όσο

και για τις Ε.Ε. και στο τέλος τήρησης της μερίδας του υπόχρεου στο

Γ.Ε.ΜΗ. Σε αυτά πρέπει να προστεθεί ένα μικρό λογιστικό κόστος, καθώς οι

προσωπικές εταιρείες τηρούν, ως επί το πλείστον, απλογραφικά βιβλία

(έσοδα – έξοδα) σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα, ενώ οι

λογιστικές καταστάσεις τις οποίες υποχρεούνται να συντάσσουν και να

δημοσιεύουν ανά περιόδους περιορίζονται στην Κατάσταση Αποτελεσμάτων και

τον Ισολογισμό. Δεν πρέπει βέβαια να ξεχνάμε τις ασφαλιστικές εισφορές

στον Ο.Α.Ε.Ε.

Παρατήρηση

Κατά τη γνώμη μας, άξιο αναφοράς

είναι το γεγονός ότι από τις 07/4/2014, δεν επιβάλλεται φόρος

συγκέντρωσης κεφαλαίου (1% στο αρχικό κεφάλαιο) κατά τη σύσταση νέων

εταιρειών (ΟΕ, ΕΕ, ΕΠΕ, ΙΚΕ, ΑΕ) ενώ παράλληλα με την ψήφιση του νέου

Κώδικα Φορολογίας Εισοδήματος (Ν. 4172/2013) θεσπίζεται τεκμήριο για το

μετοχικό / εταιρικό κεφάλαιο των επιχειρήσεων, με ισχύ από την 1/1/2015.

Η εισφορά μετοχικού/εταιρικού κεφαλαίου κατά τη σύσταση

οποιουδήποτε Νομικού προσώπου (ΟΕ, ΕΕ, ΕΠΕ, ΙΚΕ, ΑΕ), η αύξηση εταιρικού

κεφαλαίου, η αγορά μετοχών / εταιρικών μεριδίων υφιστάμενης εταιρείας

αποτελούν στοιχεία, για τα οποία θα πρέπει να αιτιολογείται η πηγή

προέλευσης των κεφαλαίων.

Λύση

Τα

άτομα ως εταίροι σε μία προσωπική εταιρεία είναι παράγοντας

καθοριστικής σημασίας και συνεπώς οποιαδήποτε αλλαγή στην συμμετοχή τους

έχει ως αποτέλεσμα τη λύση της επιχείρησης, εκτός και αν υπάρχει

διαφορετική συμφωνία μεταξύ των εταίρων.

Μια Ομόρρυθμη/Ετερόρρυθμη εταιρεία μπορεί να λυθεί για τους ακόλουθους λόγους:

- Θάνατος ενός εταίρου

- Προσωπική χρεοκοπία ενός ομόρρυθμου εταίρου

- Επιβολή περιορισμών σε εταίρο με δικαστική απόφαση

- Λήξη της διάρκειας / χρόνου ζωής της επιχείρησης

- Συμφωνία μεταξύ των εταίρων

- Καταγγελία της εταιρικής σύμβασης από κάποιον εταίρο

- Άλλοι λόγοι, εφ’ όσον αυτοί αναφέρονται στο καταστατικό της.

Στο

τελευταίο μέρος της μελέτης θα αναφερθούμε στις δυνατότητες που παρέχει

η ελληνική νομοθεσία στις εταιρικές μορφές επιχειρηματικής

δραστηριότητας να μετατρέψουν τη νομική τους μορφή χωρίς να προηγηθεί

εκκαθάριση – λύση της εταιρείας. Παραδείγματος χάριν, μια προσωπική

εταιρεία (Ο.Ε., Ε.Ε.) η οποίο θέλει να αυξήσει το εταιρικό της κεφάλαιο

μέσω χρηματοδότησης από νέους εταίρους και να απαλλάξει τους υπάρχοντες

από την απεριόριστη ευθύνη για τις υποχρεώσεις της, μπορεί να μετατραπεί

σε Ε.Π.Ε., Ι.Κ.Ε. ή Α.Ε. χωρίς να προηγηθεί προηγούμενη εκκαθάρισή της.

Φορολόγηση

Σύμφωνα

με το Νόμο 4172/2013 για τη φορολογία εισοδήματος, από 1/1/2014

(οικονομικό έτος 2013) οι Ο.Ε. και οι Ε.Ε. φορολογούνται ανάλογα με τα

βιβλία που τηρούν.

Απλογραφικά βιβλία (εσόδων – εξόδων)

Τα κέρδη από επιχειρηματική δραστηριότητα των Ο.Ε. & Ε.Ε. που τηρούν απλογραφικά βιβλία φορολογούνται ως ακολούθως:

Φορολογία Ομόρρυθμης και ετερόρρυθμης εταιρίας (ΟΕ-ΕΕ) 2021

Ενιαίος φορολογικός συντελεστής : 22% ανεξάρτητα το ύψος κερδών για εισοδήματα του 2021 και έπειτα.

Η

προκαταβολή φόρου καταβάλλεται την πρώτη χρονιά και στη συνέχεια κάθε

χρόνο επιστρέφεται και προκαταβάλλεται ο φόρος της επόμενης χρήσης.

Συνεπώς μετά το πρώτο έτος, εάν τα εισοδήματα μένουν σταθερά, δεν

γίνεται αντιληπτή η επιβάρυνση.

Ο συντελεστής μειώνεται από 100% σε 80% για τα εισοδήματα του 2021 και έπειτα.

Τα

ποσοστά αυτά μειώνονται κατά πενήντα τοις εκατό (50%) για τα νέα νομικά

πρόσωπα κατά τα τρία (3) πρώτα οικονομικά έτη από τη δήλωση έναρξης

εργασιών τους.

Οι ΟΕ-ΕΕ εταιρείες δεν έχουν φόρο στη διανομή κερδών, αφού όλα τα κέρδη ανήκουν στους εταίρους και μοιράζονται υποχρεωτικά.

Το τέλος επιτηδεύματος στις εταιρείες και τις επιχειρήσεις

- 650 ευρώ ετησίως, για ατομικές εμπορικές επιχειρήσεις και ελεύθερους επαγγελματίες.

Εισφορά αλληλεγγύης στο συνολικό εισόδημα (Πάγωμα για εισοδήματα του 2020 και του 2021, πιθανόν να καταργηθει)

Εισφορές ασφάλισης στον ΕΦΚΑ

Κάθε χρόνο ο κάθε επαγγελματίας θα πρέπει να δηλώνει την ασφαλιστική κλάση του ΕΦΚΑ στην οποία θέλει να ανήκει. Εαν δεν το κάνει, θα εισέρχεται αυτόματα στη χαμηλότερη ασφαλιστική κλάση.

Διπλογραφικά βιβλία

Τα κέρδη από επιχειρηματική δραστηριότητα των Ο.Ε. & Ε.Ε. που τηρούν διπλογραφικά βιβλία φορολογούνται με συντελεστή, 22% ανεξαρτήτως ύψους κερδών.

Με το φόρο εισοδήματος που προκύπτει εξαντλείται η φορολογική υποχρέωση

της εταιρείας για τα κέρδη αυτά, καθώς με το άρθρο 22 του Ν. 3296/2004

τα καθαρά κέρδη των προσωπικών εταιρειών δεν υπόκεινται σε τέλος

χαρτοσήμου. Σε περίπτωση διανομής κερδών στους εταίρους , (όπως

προβλέπεται στο καταστατικό της εταιρείας), παρακρατείται φόρος

εισοδήματος , ο οποίος αποδίδεται μέχρι το τέλος του δεύτερου μήνα από

την υποβολή της δήλωσης του νομικού προσώπου. Με την παρακράτηση αυτή

εξαντλείται η φορολογική υποχρέωση των δικαιούχων (εταίρων, κοινωνών)

για τα άνωθεν εισοδήματα.

Οι αμοιβές που καταβάλλονται στους

διαχειριστές των Ο.Ε. - Ε.Ε. φορολογούνται με την κλίμακα των μισθωτών

σύμφωνα με το άρθρο 15 του Ν. 4172/2013. Τούτο προκύπτει από συνδυασμό

διατάξεων του νόμου αλλά και από τις διευκρινίσεις της υπ’ αριθ. ΠΟΛ.

1120/25.4.2014 εγκυκλίου του Υπ. Οικονομικών, όπου επισημαίνεται ότι

στις αμοιβές διοίκησης (που έχουν παρακράτηση φόρου 20%) δεν

περιλαμβάνονται οι αμοιβές που καταβάλλονται στα μέλη του Δ. Σ της

εταιρείας (ούτε φυσικά των διαχειριστών, εάν η εταιρεία αντί για Δ.Σ.

έχει διαχειριστές).

Αφανής – Συμμετοχική Εταιρεία

Θα

πρέπει να τονιστεί ότι, η συγκεκριμένη μορφή εταιρείας προβλέπεται για

πρώτη φορά από νόμο και συγκεκριμένα από τον 4072\2012. Μέχρι τότε

υπογραφόταν ένα ιδιωτικό συμφωνητικό με σοβαρούς κινδύνους για τον αφανή

εταίρο.

Πρόκειται για εταιρεία που δεν έχει νομική

προσωπικότητα, επωνυμία ή περιουσία (Silent Partnership) και αποτελεί

εταιρεία με «εσωτερίκευση», υπακούοντας κυρίως στις διατάξεις του

Αστικού Κώδικα. Ουσιαστικά είναι μια σύμπραξη δύο ή περισσοτέρων εταίρων

(νομικών ή φυσικών προσώπων), από τους οποίους μόνο ένας εμφανίζεται ως

διαχειριστής της εταιρείας και στο όνομα του αναπτύσσεται η

δραστηριότητα της. Αυτός ονομάζεται «εμφανής εταίρος», ενώ οι άλλοι

αφανείς. δεν εμφανίζονται σε καμία απολύτως συναλλαγή με τρίτους και σε

καμία περίπτωση δεν ευθύνονται για τυχόν χρέη της εταιρείας. Ο εταιρικός

δεσμός αναπτύσσεται μόνο στις σχέσεις μεταξύ των εταίρων, καθώς στις

προς τα έξω σχέσεις φαίνεται ο εμφανής εταίρος, ο οποίος δείχνει να

λειτουργεί μόνος του, τη δική του επιχείρηση.

Όπως στις υπόλοιπες

εταιρικές μορφές έτσι και στην Αφανή εταιρεία, οι εταίροι, αφανείς και

εμφανείς, αναλαμβάνουν αμοιβαία υποχρέωση να συμβάλλουν με τις εισφορές

τους στην επιδίωξη ενός κοινού σκοπού. Οι εισφορές μπορεί να είναι

χρηματικές ή σε είδος (παραχώρηση κτιρίου, προσφορά εργασίας,

τεχνογνωσίας κ.α.) και σύμφωνα με το ν.4072 του 2012, προέρχονται από

τους αφανείς εταίρους και καταλήγουν στον εμφανή, εν όλω, εν μέρει ή

προς χρήση.

Όπως προαναφέρθηκε, η συγκεκριμένη εταιρεία δεν έχει

νομική προσωπικότητα, επωνυμία ή περιουσία. Αυτό σημαίνει ότι ο

διαχειριστής (εμφανής εταίρος) συναλλάσσεται αποκλειστικά στο όνομά του,

επομένως είναι υπόχρεος για το σύνολο των απαιτήσεων προς τρίτους, με

όλη του την περιουσία. Επίσης, είναι αυτός που ασκεί την εσωτερική

διαχείριση της εταιρείας, και τα αποκτώμενα από αυτή του ανήκουν.

Φυσικά, είναι και το πρόσωπο που καλείται να πληρώσει τον αναλογούντα

φόρο για το σύνολο των κερδών της εταιρείας. Το οικονομικό αποτέλεσμα

που προκύπτει (κέρδος ή ζημία) κατανέμεται μεταξύ των εταίρων βάσει της

εταιρικής σύμβασης που έχει υπογραφεί.

Η απάντηση στο ερώτημα

γιατί να επιλέξει κάποιος την Αφανή εταιρεία έχει δύο σκέλη: Το πρώτο

είναι η ευκολία και η ταχύτητα σύστασης και λύσης, χωρίς πολλά έγγραφα,

διατυπώσεις και δημοσιεύσεις, κάτι όμως που συμβαίνει και στις υπόλοιπες

προσωπικές εταιρείες, σε ελαχίστως μικρότερο ίσως βαθμό. Το

δεύτερο σκέλος, το σημαντικότερο κατά τη γνώμη μας, είναι η δυνατότητα

που παρέχει στους εταίρους να μην εμφανίζονται στις συναλλαγές της

εταιρείας με τρίτους, είτε για λόγους στρατηγικής, είτε διότι ασκούν

άλλο επάγγελμα, ασυμβίβαστο προς τη συγκεκριμένη δραστηριότητα. Ο

ιδιάζων χαρακτήρας της λογίζεται ως μειονέκτημα και συχνά οδηγεί σε

προβλήματα εσωτερικής διαφάνειας αναφορικά με την διανομή των καθαρών

κερδών.

Στη σύγχρονη οικονομική ζωή εν τούτοις, είναι αρκετά

συνηθισμένες περιπτώσεις τέτοιων συνεργασιών σε οικονομική δραστηριότητα

μεγάλης εμβέλειας, με συχνότερη την περίπτωση της εκτέλεσης μεγάλων

τεχνικών έργων, όπου περισσότερες από μία τεχνικές εταιρείες

συνεργάζονται για την κατασκευή ενός μεγάλου έργου, είτε για λόγους

τεχνικούς επειδή το έργο περιλαμβάνει έργα διαφόρων τεχνολογικών πεδίων

(δομικά, ηλεκτρολογικά, μηχανολογικά κ.λπ.), είτε για λόγους

οικονομικούς επειδή η αξία του έργου υπερβαίνει τις οικονομικές

δυνατότητες μιας μόνης εταιρείας. Άλλες μορφές της ίδιας σχέσης

αποτελούν οι κοινοπραξίες τραπεζικών ιδρυμάτων για την πραγματοποίηση

μεγάλων χρηματοδοτήσεων (π.χ. Κρατών-κυβερνήσεων ), οι κοινοπραξίες

εφοπλιστικών επιχειρήσεων για κοινή εκμετάλλευση ακτοπλοϊκών γραμμών,

κ.λπ.

Σύσταση

Για τη σύσταση της

αφανούς εταιρείας αρκεί η σύναψη εταιρικής σύμβασης μεταξύ των εταίρων,

η οποία θα ρυθμίζει τις σχέσεις, τις εισφορές, τη διανομή των κερδών

και την ευθύνη των ζημιών. Η σύμβαση αυτή μπορεί να είναι γραπτή ή

προφορική και δεν έγκειται σε κανέναν απολύτως περιορισμό. Μοναδική

εξαίρεση από την άτυπη σύσταση της αφανούς εταιρείας αποτελεί η εισφορά

σε είδος, που αφορά μεταβίβαση κυριότητας ακινήτου και στην οποία

απαιτείται η τήρηση ορισμένου νομικού συστατικού τύπου, με την μη τήρησή

του να επιφέρει ακύρωση όλης της εταιρικής σύμβασης.

Φορολόγηση

Σύμφωνα

πάντα με το ισχύον φορολογικό σύστημα τα κέρδη που αποκτά μια Αφανής -

συμμετοχική εταιρεία θεωρείται είτε ότι αποκτώνται από τον εμφανή

εταίρο, είτε στα πλαίσια συνεργασίας. Αν έχει προηγηθεί ιδιωτικό

συμφωνητικό θεωρημένο στην αρμόδια φορολογική αρχή τότε η εταιρεία

φορολογείται σύμφωνα με τους συντελεστές που ισχύουν στην περίπτωση της

Ομόρρυθμης εταιρείας που τηρεί απλογραφικά βιβλία. Σε διαφορετική

περίπτωση, η φορολογία γίνεται μέσω του εμφανούς εταίρου.

Μικτές Επιχειρήσεις

Θα

ήταν ορθότερο, κατά τη γνώμη μας, οι Μικτές εταιρείες να

αντιμετωπίζονται ως ξεχωριστή νομική μορφή και να μην εντάσσονται ή

συγχέονται με τις εταιρείες κεφαλαίου καθώς αποτελούν μια ενδιάμεση

νομική μορφή εταιρειών, δανειζόμενες στοιχεία τόσο από τις προσωπικές

(Ο.Ε., Ε.Ε.) όσο και από τις κεφαλαιουχικές (Α.Ε.). Είναι σύνηθες το

φαινόμενο της μετατροπής προσωπικών εταιρειών σε μικτές (Ε.Π.Ε - Ι.Κ.Ε.)

ή μικτών σε κεφαλαιουχικές (Α.Ε.) ακολουθώντας έτσι μια λογική πορεία

ανάπτυξης της επιχείρησης. Αναλύοντας στη συνέχεια τις κυριότερες μικτές

εταιρείες όπως την Εταιρεία Περιορισμένης Ευθύνης, την Ιδιωτική

Κεφαλαιουχική Εταιρεία και τους μονοπρόσωπους τύπους τους καταλήγουμε

στο συμπέρασμα ότι οι εταιρείες αυτές συνδυάζουν πλεονεκτήματα τόσο των

προσωπικών εταιρειών όσο και των κεφαλαιουχικών, ενώ παράλληλα

ελαχιστοποιούν τα όποια μειονεκτήματα, γεγονός που τις κάνει ιδιαίτερα

ελκυστικές στους νέους επιχειρηματίες. Είναι χαρακτηριστικό σύμφωνα με

πρόσφατα στατιστικά στοιχεία , πως επάνω από το 45% των νέων εταιρειών

ανήκουν σε αυτή την κατηγορία, αφού σύμφωνα με στοιχεία του Υπουργείου

Ανάπτυξης, το 39% των νέων εταιρειών είναι Ι.Κ.Ε. και περίπου το 8%

Ε.Π.Ε.

Εταιρεία Περιορισμένης Ευθύνης (Ε.Π.Ε.)

Ο

Νόμος που διέπει τις Ε.Π.Ε. είναι ο 4541/2018. Ο νομοθέτης δεν

καταλήγει σε κάποιον ορισμό σχετικά με την Εταιρεία Περιορισμένης

Ευθύνης, αφήνοντας προφανώς το έργο αυτό στην οικονομική και νομική

επιστήμη. Το 1ο άρθρο του ν. 3190/1955, απλώς περιγράφει την έννοια της

Ε.Π.Ε. και ορίζει το κύριο χαρακτηριστικό της, που δεν είναι άλλο από

την περιορισμένη ευθύνη των εταίρων για τις υποχρεώσεις της. Σε κάθε

περίπτωση, η Ε.Π.Ε. είναι μία ενδιάμεση (Μικτή) εταιρική μορφή ανάμεσα

στις Προσωπικές και στις Κεφαλαιουχικές εταιρείες. Αποτελεί δε εμπορική

εταιρεία, ακόμη και αν ο σκοπός αυτής δεν είναι εμπορική επιχείρηση,

κατά το άρθρο 3 του ν.3190/1955. Όσον αφορά τα μέλη της Ε.Π.Ε. η

νομολογία, σχεδόν χωρίς εξαίρεση, δέχεται ότι από αυτό και μόνο το

γεγονός της συμμετοχής τους στην εταιρεία, δεν αποκτούν την εμπορική

ιδιότητα. Για να συμβεί αυτό θα πρέπει ο συγκεκριμένος εταίρος να έχει

ενεργή συμμετοχή στις δραστηριότητες της εταιρείας.

Η

σημαντικότερη ομοιότητα της Ε.Π.Ε. με την Α.Ε. και ταυτοχρόνως μεγάλο

πλεονέκτημά της είναι η εταιρική ευθύνη. Για τις εταιρικές της

υποχρεώσεις ευθύνεται μόνο η ίδια η Ε.Π.Ε. (το νομικό πρόσωπο) με την

περιουσία της και όχι οι εταίροι της, οι οποίοι, αν και μετέχουν στη

διοίκηση και διαχείριση της εταιρείας, ευθύνονται περιορισμένα και

κινδυνεύουν να χάσουν μόνο τα εταιρικά τους μερίδια.

Τα

διοικητικά όργανα της εταιρείας είναι η «Γενική Συνέλευση» των εταίρων

που συγκαλείται τουλάχιστον μία φορά το χρόνο και ο «Διαχειριστής» που

εκλέγεται από τη Γενική Συνέλευση (Γ.Σ.). Στη λήψη αποφάσεων απαιτείται η

πλειοψηφία τόσο των εταιρικών μεριδίων όσο και των εταίρων (φυσικά ή

νομικά πρόσωπα).

Εταιρεία Περιορισμένης Ευθύνης μπορεί να

συστήσει και ένα μόνο πρόσωπο ή μία ήδη συσταθείσα Ε.Π.Ε. να μετατραπεί

σε μονοπρόσωπη. Ωστόσο, η μονοπρόσωπη Ε.Π.Ε. είναι άκυρη, αν ο εταίρος

(φυσικό ή νομικό πρόσωπο) που τη συνέστησε είναι και μοναδικός εταίρος

σε άλλη μονοπρόσωπη Ε.Π.Ε., ή αν έχει συσταθεί από άλλη μονοπρόσωπη

Ε.Π.Ε..

Βασικά Χαρακτηριστικά

-

Αποτελεί νομικό πρόσωπο και είναι εμπορική εταιρεία κατά το τυπικό

κριτήριο, έστω και αν ο σκοπός της δεν είναι εμπορικός.

-

Το αρχικό κεφάλαιο της εταιρείας διαιρείται σε ίσα μερίδια, τις

«μερίδες συμμετοχής», τα εταιρικά μερίδια με αξία τουλάχιστον 30,00 €. Η

εταιρική μερίδα δεν μπορεί να παρασταθεί με μετοχές και δεν μπορεί να

μεταβιβαστεί αν δεν συμφωνούν όλοι οι εταίροι.

- Η

ευθύνη των εταίρων είναι περιορισμένη. Αντίθετα από τις Προσωπικές

εταιρείες στις Ε.Π.Ε υπάρχει διαχωρισμός της περιουσίας της εταιρείας

από την προσωπική περιουσία των εταίρων.

- Διαθέτει συγκεκριμένους όρους δημοσιότητας καθ’ όλη τη διάρκεια της λειτουργίας της.

- Έχει ορισμένη διάρκεια (αν και η παράλειψη αναγραφής της διάρκειας δεν αποτελεί λόγο ακυρότητας της εταιρείας).

-

Κάθε συνιδιοκτήτης Ε.Π.Ε. είναι ελεύθερος επαγγελματίας και ως εκ

τούτου έχει υποχρέωση να είναι ασφαλισμένος στο Ο.Α.Ε.Ε.

-

Ο διαχειριστής της Ε.Π.Ε., που μπορεί να διοικεί την εταιρεία ως να

είναι ο μοναδικός ιδιοκτήτης, έχει προσωπική νομική ευθύνη (υπόκειται σε

διοικητικά μέτρα, π.χ. κατάσχεση περιουσίας του κ.λπ.) έναντι του

δημοσίου και των ασφαλιστικών φορέων, όπως και στη περίπτωση που έχει

εγγυηθεί για χρέη της εταιρείας, όπως και για παράνομες πράξεις της

εταιρείας και τυχόν παράνομη πτώχευσή της, με όριο το σύνολο της κινητής

και ακίνητης περιουσίας του.

- Η λήψη αποφάσεων γίνεται

κατά πλειοψηφία πλέον του μισού του όλου αριθμού των εταίρων, που

εκπροσωπούν πλέον του μισού του όλου εταιρικού κεφαλαίου.

Πλεονεκτήματα

- Περιορισμένη ευθύνη των εταίρων για τις υποχρεώσεις της εταιρείας (μέχρι του ποσού της εισφοράς τους στο εταιρικό κεφάλαιο)

- Απουσία ελαχίστου αρχικού κεφαλαίου – Καταργήθηκε με το ν. 4156/2013

- Ευελιξία στη λήψη αποφάσεων σε σχέση με μια Α.Ε.

- Βελτιωμένη πιστοληπτική ικανότητα λόγω της τήρησης διπλογραφικών βιβλίων

- Γρήγορη και εύκολη διαδικασία σύστασης μέσω της «Υπηρεσίας Μιας Στάσης»

- Δυνατότητα συγκέντρωση μεγαλύτερου αρχικού κεφαλαίου έναντι των (Ο.Ε., Ε.Ε.)

Μειονεκτήματα

- Αδυναμία άντλησης κεφαλαίων από την Κεφαλαιαγορά ( Χρηματιστήριο, Ομόλογα)

- Τήρηση

αυστηρών λογιστικών – ελεγκτικών κανόνων και όρων δημοσιότητας

(κατάρτιση και δημοσίευση λογιστικών καταστάσεων, έκδοση φορολογικού

πιστοποιητικού κ.α ) καθ’ όλη τη διάρκεια λειτουργίας της

- Υψηλότερο λειτουργικό κόστος λόγω των παραπάνω

- Απαγορεύεται

η άσκηση ορισμένων δραστηριοτήτων στον χρηματοοικονομικό και

χρηματιστηριακό χώρο , όπως τραπεζικές, ασφαλιστικές και

χρηματιστηριακές υπηρεσίες, διαχείριση χαρτοφυλακίου αξιόγραφων,

διαχείριση αμοιβαίων κεφαλαίων, χρηματοδοτική μίσθωση κ.α..

Μονοπρόσωπη Εταιρεία Περιορισμένης Ευθύνης (Μον. Ε.Π.Ε.)

Η

Μονοπρόσωπη Ε.Π.Ε. είναι μια ιδιαίτερη μορφή εταιρείας περιορισμένης

ευθύνης, που συστήνεται ή εξαγοράζεται από ένα μόνο πρόσωπο. Το πρόσωπο

αυτό, φυσικό ή νομικό, δεν μπορεί να συμμετέχει ως μοναδικός εταίρος σε

άλλη παρόμοια εταιρεία. Αυτό συνεπάγεται ότι μια Μονοπρόσωπη Ε.Π.Ε. δεν

έχει το δικαίωμα να εξαγοράσει ή να γίνει μοναδικός εταίρος σε άλλη Μον.

Ε.Π.Ε.

Κατά τη Γενική Συνέλευση των Εταίρων, όπου υπάρχει ένας

μόνο εταίρος, παρίσταται και υπογράφει τα πρακτικά συμβολαιογράφος, έτσι

ώστε να υπάρχει έλεγχος από την πλευρά της Πολιτείας.

Ίδρυση – Σύσταση

Τα

τελευταία χρόνια οι ενάρξεις των εταιρειών γίνονται αποκλειστικά από το

ΓΕΜΗ και την Υπηρεσία Μιας Στάσης (ΥΜΣ). Τοιουτοτρόπως μετά τις

Προσωπικές (Ο.Ε., Ε.Ε.) και η Εταιρεία Περιορισμένης Ευθύνης (Ε.Π.Ε.,

Μον. Ε.Π.Ε.) συστήνεται με την προσκόμιση στην «ΥΜΣ» (για τις Ε.Π.Ε. η

«ΥΜΣ» θεωρείται ο πιστοποιημένος συμβολαιογράφος που θα συντάξει τη

συμβολαιογραφική πράξη σύστασης) συγκεκριμένων εγγράφων και

δικαιολογητικών, μέσα σε μία - δύο ημέρες και με ελάχιστα χρήματα. Ας

δούμε αναλυτικά τα βήματα που πρέπει να ακολουθήσουν νέοι επιχειρηματίες

για τη σύσταση μιας Ε.Π.Ε.

Το 1ο βήμα αφορά τις ενέργειες που πρέπει να γίνουν πριν την επίσκεψη στην «Υπηρεσία Μίας Στάσης » & περιλαμβάνει:

- Τη

σύνταξη του καταστατικού της εταιρείας, το οποίο αποτελεί το νομικό

έγγραφο της συστάσεως της εταιρείας και προδιαγράφει όλα τα βασικά

θέματα που αφορούν στις σχέσεις των εταίρων, στη διοίκηση της εταιρείας,

τη διάρκεια ζωής της αλλά και τη διάλυσή της. Η σύνταξη μπορεί να γίνει

σε συμβολαιογράφο ή με τη χρήση τυποποιημένου καταστατικού και την

βοήθεια εξειδικευμένου δικηγόρου και σύμφωνα με το άρθρο 6 του ν.

3190/1955 το καταστατικό της Ε.Π.Ε. πρέπει να περιέχει τουλάχιστον:

- Τα αναλυτικά προσωπικά στοιχεία των εταίρων

- Την εταιρική επωνυμία

- Την έδρα, το σκοπό και τη διάρκεια της εταιρείας

- Την ιδιότητά της ως εταιρεία περιορισμένης ευθύνης

- Το αρχικό κεφάλαιο της εταιρείας, τη μερίδα συμμετοχής και

τον αριθμό των εταιρικών μεριδίων του καθ’ ενός, καθώς και έγγραφη

βεβαίωση των ιδρυτών για την καταβολή του κεφαλαίου

- Το αντικείμενο των εισφορών σε είδος, την αποτίμησή και το σύνολο της αξίας τους

- Πιθανές συμφωνίες των εταίρων περί συμπληρωματικών εισφορών,

ανταγωνισμού, μεταβιβάσεως εταιρικού μεριδίου, αποχώρησης εταίρου,

λύσεως της εταιρείας για λόγους που δεν προβλέπονται εκ του νόμου, καθώς

και εσωτερικού κανονισμού για τον έλεγχο της διαχείρισης

- Την

επαγγελματική της έδρα. Το χώρο δηλαδή που θα στεγάζεται η επιχείρηση.

Εάν ο χώρος είναι ιδιόκτητος απαιτείται τίτλος κυριότητας του ακινήτου,

ενώ σε περίπτωση μίσθωσης ή παραχώρησης χρήσης, απαιτείται «Απόδειξη

Υποβολής Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας».

- Φορολογική ενημερότητα των ιδρυτών / εταίρων και του διαχειριστή.

- Το όνομα του νόμιμου αντιπροσώπου των ιδρυτών για τις διαδικασίες σύστασης της εταιρείας.

Το

2ο βήμα περιλαμβάνει την υποβολή των εγγράφων που απαιτούνται για την

έναρξη σύστασης της εταιρείας, από τους ιδρυτές / αιτούντες ή τον

εκπρόσωπο τους σε συμβολαιογράφο.

Για τους ιδρυτές που είναι φυσικά πρόσωπα απαιτούνται:

- Αστυνομική ταυτότητα ή διαβατήριο για υπηκόους κρατών εκτός Ε.Ε..

-

Άδεια διαμονής για άσκηση ανεξάρτητης οικονομικής δραστηριότητας, αν

πρόκειται για υπηκόους κρατών εκτός Ε.Ε. που θα οριστούν ως διαχειριστές

της Ε.Π.Ε.

- Εφ’ όσον η διαδικασία σύστασης γίνεται με

εκπρόσωπο, εξουσιοδότηση των ιδρυτών με θεωρημένο το γνήσιο της

υπογραφής τους.

- Το αποδεικτικό κατάθεσης στην τράπεζα ή την πληρωμή στον συμβολαιογράφο για το σχετικό γραμμάτιο κόστους είσπραξης

-

Συμπληρωμένα έντυπα «Δήλωση απόδοσης Α.Φ.Μ / μεταβολής ατομικών

στοιχείων» και «Δήλωση Σχέσεων Φορολογουμένου», όπου απαιτείται, για τη

χορήγηση ΑΦΜ στους ιδρυτές, εφ’ όσον αυτοί δεν διαθέτουν.

-

Εάν ο χώρος είναι ιδιόκτητος, επικυρωμένο αντίγραφο τίτλου κυριότητας

από δικηγόρο, ενώ αν είναι μισθωμένος ή με παραχώρηση χρήσης για έδρα

της υπό σύσταση Ε.Π.Ε. απαιτείται «Απόδειξη Υποβολής Δήλωσης

Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας».

-

Μετά τη συμπλήρωση των απαραίτητων εντύπων (Μ3, Μ6, Μ7, Μ8) για τη

χορήγηση ΑΦΜ στην εταιρεία, οι αιτούντες τη σύσταση και καταχώριση αυτής

στο Γ.Ε.ΜΗ, συμπληρώνουν και καταθέτουν στην «Υπηρεσία Μίας Στάσης»

εντολή ώστε να προβεί στις απαραίτητες ενέργειες για τη σύσταση της

εταιρείας. Με την χορήγηση της εντολής τεκμαίρεται η συγκατάθεση των

ιδρυτών της υπό σύσταση εταιρείας για την αναζήτηση και λήψη από την

«Υπηρεσία Μίας Στάσης» των πιστοποιητικών και των βεβαιώσεων, που

χρειάζονται για τη σύσταση της εταιρείας. Η εντολή αυτή, περιλαμβάνει

και ενσωματώνει τις ακόλουθες αιτήσεις:

- Αίτηση προελέγχου Επωνυμίας και Διακριτικού Τίτλου και καταχώρησης αυτών στο οικείο Επιμελητήριο

- Αίτηση Εγγραφής στο οικείο Επιμελητήριο

- Αίτηση Καταχώρισης στο Γ.Ε.ΜΗ

- Αίτηση για τη Χορήγηση ΑΦΜ στους ιδρυτές της εταιρείας που δεν διαθέτουν, και στην εταιρεία μετά τη σύστασή της

- Αίτηση χορήγησης αντίγραφου φορολογικής ενημερότητας των ιδρυτών, εφ΄ όσον δεν προσκομίζεται

- Αίτηση

για αποστολή ανακοίνωσης προς τους αρμόδιους κατά περίπτωση

ασφαλιστικούς οργανισμούς της σύστασης της Ε.Π.Ε. ( στον Ο.Α.Ε.Ε.) και

αποστολή των στοιχείων των εταίρων και διαχειριστών

* Για τους ιδρυτές νομικά πρόσωπα ημεδαπής ή αλλοδαπής τα δικαιολογητικά διαφέρουν

Ευθύς

ως ολοκληρωθούν οι προηγούμενες διαδικασίες (προέλεγχος επωνυμίας,

προέγκριση χρήσης επωνυμίας, ασφαλιστική και φορολογική ενημερότητα των

ιδρυτών, εγγραφή στο ασφαλιστικό ταμείο των ιδρυτών, χορήγηση ΑΦΜ στους

ιδρυτές αν αυτό απαιτείται) και πρόκειται να συσταθεί εταιρεία με τη

σύνταξη συμβολαιογραφικού εγγράφου, ο συμβολαιογράφος, ο οποίος

λειτουργεί ως Υπηρεσία Μίας Στάσης προβαίνει στη σύνταξη της

συμβολαιογραφικής πράξης, παρουσία των ιδρυτών ή των ειδικών

πληρεξουσίων τους, αφού πρώτα παραλάβει τα αποδεικτικά πληρωμής του

Τέλους καταχώρισης στο Γ.Ε.ΜΗ., του Κόστους εγγραφής στο οικείο

Επιμελητήριο, και του δικαιώματος εγγραφής στον ΟΑΕΕ κ.α.

Εν

συνεχεία, καταχωρεί ηλεκτρονικά τα στοιχεία της εταιρείας, καθώς και το

καταστατικό της στη βάση δεδομένων του Γ.Ε.ΜΗ, το οποίο χορηγεί τον

αριθμό Γ.Ε.ΜΗ και τον επιστρέφει ηλεκτρονικά μαζί με τον Κωδικό Αριθμό

Καταχώρησης, συντάσσει ανακοίνωση την οποία αποστέλλει στο Εθνικό

Τυπογραφείο για τη δημοσίευση της σύστασης της εταιρείας στο Τεύχος ΑΕ -

ΕΠΕ και Γ.Ε.ΜΗ και κατόπιν διαβιβάζει ηλεκτρονικά στο Υπουργείο

Οικονομικών τον Κωδικό Γ.Ε.ΜΗ., τον Κωδικό Αριθμό Καταχώρισης, τα

στοιχεία προσδιορισμού της έδρας και των λοιπών εγκαταστάσεων και τα

σχετικά έντυπα που έχουν υποβληθεί από τον αιτούντα για την έκδοση

Α.Φ.Μ. και τη σύσταση της εταιρείας. Ο ΑΦΜ αποδίδεται άμεσα από το

Υπουργείο Οικονομικών και αποστέλλεται ηλεκτρονικά.

Τέλος, η

διαδικασία ολοκληρώνεται με την καταχώρηση της εταιρείας στο Γ.Ε.ΜΗ.,

την αποστολή των στοιχείων των εταίρων στο αρμόδιο περιφερειακό τμήμα

του Ο.Α.Ε.Ε, όπου και θα ασφαλισθούν, και την καταχώρηση της εταιρείας

στα Μητρώα του οικείου Επιμελητηρίου.

Κόστος

Οι

επιχειρηματίες που θα συστήσουν την Ε.Π.Ε. καλούνται να πληρώσουν το

Γραμμάτιο Ενιαίου Κόστους Σύστασης Εταιρείας το οποίο περιλαμβάνει το

Γραμμάτιο Κόστους Σύστασης Εταιρείας, το τέλος καταχώρησης στο Γ.Ε.Μ.Η ,

το κόστος εγγραφής στο οικείο Επιμελητήριο. Στα προηγούμενα αθροίζεται

και η αμοιβή συμβολαιογράφου για την σύνταξη του συμβολαίου πλέον των

δικαιωμάτων ς ανά φύλλο του συμβολαίου και Φ.Π.Α.

Το ετήσιο

κόστος λειτουργίας, εκτός από τη φορολογική δαπάνη, περιλαμβάνει σήμερα

την καταβολή τέλους επιτηδεύματος και τέλος τήρησης της μερίδας του

υπόχρεου στο Γ.Ε.ΜΗ.

Πρέπει να ληφθούν υπ’ όψη στα πιο επάνω

κόστη το λογιστικό κόστος για διπλογραφικά βιβλία Γ’ Κατηγορίας , το

κόστος Ορκωτών Ελεγκτών (έκδοση φορολογικού πιστοποιητικού) και οι

ασφαλιστικές εισφορές στον ΟΑΕΕ.

Φορολογία ΕΠΕ (2021)

Ενιαίος φορολογικός συντελεστής : 22% ανεξάρτητα το ύψος κερδών για εισοδήματα του 2021 και έπειτα.

Ιδιωτική Κεφαλαιουχική Εταιρεία (Ι.Κ.Ε.)

Με

το ν.4072/2012 (ΦΕΚ Α' 86) θεσπίστηκε μια νέα εταιρική μορφή, η

Ιδιωτική Κεφαλαιουχική Εταιρεία (Ι.Κ.Ε.). Πρόκειται για μια εταιρική

μορφή που λειτουργεί ως ενδιάμεσος κρίκος των μικρών και μεγάλων

εταιρειών, παρουσιάζοντας αρκετές ομοιότητες με την Ε.Π.Ε., χωρίς όμως

να εμπίπτει στις «εταιρικές» οδηγίες της Ε.Ε. Αντιστοιχεί στο διεθνή όρο

Private Company και παραπέμπει στην Societas Private Europaea

(Ευρωπαϊκή Ιδιωτική Εταιρεία).

Ειδικό χαρακτηριστικό της Ι.Κ.Ε.

και εξήγηση της προσαρμοστικότητας, χρηστικότητας και ευελιξίας της

είναι όχι τόσο το απαιτούμενο κεφάλαιο του (1) ενός ευρώ, όσο η μεγάλη

ελευθερία των διατάξεων του καταστατικού της. Το καταστατικό, μέσα σε

νόμιμα πλαίσια, ουσιαστικά διαμορφώνει τους κανόνες λειτουργίας της

εταιρείας. Βασική πρωτοτυπία της ελευθερίας αυτής είναι η διεύρυνση των

δυνατών εισφορών που επιτρέπει πολλούς τρόπους συνδρομής στην κοινή

προσπάθεια. Όμως και πολλές άλλες καταστατικές ρήτρες είναι διαθέσιμες,

όπως είναι η δυνατότητα του διαχειριστή να τροποποιεί το καταστατικό

(άρθρο 68 § 3), ο διορισμός του διαχειριστή - ενδεχομένως και της

πλειοψηφίας των διαχειριστών - από έναν εταίρο (άρθρο 60), η ανάκληση

από τους εταίρους του διαχειριστή ορισμένου χρόνου µόνο για ορισμένους

λόγους (άρθρο 59) και πολλά άλλα.

Συνεπώς ένα από τα προτερήματα

της Ι.Κ.Ε. είναι η ικανότητά της να διαμορφώνεται σύμφωνα με τις

επιθυμίες των εταίρων της και να παίρνει πολλές διαφορετικές μορφές και

εκδοχές, που μπορούν να την τοποθετήσουν από τη µια άκρη του εταιρικού

φάσματος, τις προσωπικές εταιρίες, μέχρι την άλλη, τις κεφαλαιουχικές.

Όπως στην Ε.Π.Ε. έτσι και στην Ι.Κ.Ε. η ευθύνη των εταίρων περιορίζεται

στο ποσό της εισφοράς τους στο κεφάλαιο και δεν επεκτείνεται στην

ατομική τους περιουσία, ενώ το εταιρικό μερίδιο αντιπροσωπεύει τη

συμμετοχή κάθε εταίρου. Ωστόσο, σημαντική διαφορά σε σχέση με την Ε.Π.Ε.

αποτελεί το γεγονός ότι οι εταίροι - μη διαχειριστές - δεν υπάγονται

υποχρεωτικά σε Οργανισμό Κοινωνικής Ασφάλισης (ΟΑΕΕ κ.λπ.).

Η

Ι.Κ.Ε. μπορεί να συσταθεί μονοπρόσωπη ή να καταστεί στη συνέχεια

μονοπρόσωπη, μετά από την αποχώρηση εταίρου ή εταίρων. Στην περίπτωση

της Μονοπρόσωπης Ι.Κ.Ε., ο μοναδικός εταίρος, υπόκειται σε υποχρέωση

ασφάλισης στον ΟΑΕΕ.

Βασικά Χαρακτηριστικά

- Είναι κεφαλαιουχική εταιρεία με νομικό πρόσωπο.

-

Για τη σύστασή της απαιτείται η συμμετοχή ενός τουλάχιστον εταίρου με

τη λήψη τουλάχιστον ενός μεριδίου που αντιστοιχεί σε κεφαλαιακή εισφορά

αξίας από (1) ένα € και πάνω.

- Η συμμετοχή εταίρων και η

λήψη μεριδίων μπορεί να γίνει με κεφαλαιακές, με εξωκεφαλαιακές και με

εγγυητικές εισφορές. Η αξία των δύο τελευταίων δεν μπορεί να υπερβαίνει

το 75% του ποσού της ευθύνης που αναλαμβάνει ο εταίρος έναντι των

δανειστών της εταιρείας.

- Η διάρκεια της εταιρείας

είναι υποχρεωτικά ορισμένου χρόνου. Αν δεν ορίζεται στο καταστατικό

χρόνος, η εταιρεία διαρκεί για 12 έτη. Ο χρόνος αυτός μπορεί να

παραταθεί.

- Για τις εταιρικές υποχρεώσεις ευθύνεται μόνο η εταιρεία – το νομικό πρόσωπο με την περιουσία της.

- Υπάρχει δυνατότητα «Εταιρικοποίησης» των εξωεταιρικών συμβάσεων μέσω του καταστατικού της.

- Η δημοσιότητα της εταιρείας πραγματοποιείται είτε στην ιστοσελίδα της είτε στο Γ.Ε.ΜΗ.

- Συστήνεται και τροποποιείται με απλό ιδιωτικό έγγραφο, δεν απαιτείται συμβολαιογραφικό.

- Τηρεί υποχρεωτικά διπλογραφικά βιβλία.

-

Για την ενίσχυση της ευελιξίας της παρέχεται από τον νόμο η δυνατότητα

λήψης αποφάσεων των εταίρων τόσο εντός όσο και εκτός Γενικής Συνέλευσης,

η δε Συνέλευση συγκαλείται από τον διαχειριστή 8 ημέρες πριν από την

πραγματοποίησή της.

Για την έγκριση των ετήσιων οικονομικών καταστάσεων και τη διανομή κερδών απαιτείται απόφαση των εταίρων.

Κάθε

έτος και πριν από κάθε διανομή κερδών πρέπει να κρατείται τουλάχιστον

ένα 5% των καθαρών κερδών, για σχηματισμό τακτικού αποθεματικού. Το

αποθεματικό αυτό μπορεί μόνο να κεφαλαιοποιείται ή να συμψηφίζεται με

ζημίες.

Πρόσθετα αποθεματικά μπορούν να προβλέπονται από το καταστατικό ή να αποφασίζονται από τους εταίρους.

Δεν

είναι υποχρεωτική η διανομή κερδών για τις ΙΚΕ. Οι εταίροι αποφασίζουν

εάν θα διανεμηθούν κέρδη, τα οποία πρέπει να προκύπτουν από τις ετήσιες

οικονομικές καταστάσεις.

Καινοτομία

Η

βασική καινοτομία της Ι.Κ.Ε. είναι η αποσύνδεση της εταιρικής

συμμετοχής και των μεριδίων από το κεφάλαιο. Ενώ δηλαδή στις Α.Ε. και

Ε.Π.Ε. οι μετοχές και τα εταιρικά μερίδια αποτελούν τμήμα του κεφαλαίου

και προσδιορίζουν το μέγεθος της συμμετοχής καθ’ ενός, ανάλογα με τον

αριθμό μεριδίων που κατέχει, στην Ι.Κ.Ε. τα πράγματα είναι διαφορετικά.

Τα εταιρικά μερίδια ανάγονται όχι αποκλειστικά στο κεφάλαιο, ως μοναδικό

παρονομαστή, αλλά σε έναν ευρύτερο παρονομαστή, που αποτελείται από την

αξία του συνόλου των εισφορών. Γίνεται διαχωρισμός των λειτουργιών των

εταίρων μέσα στην επιχείρηση, καθώς υπάρχουν εταίροι που εισφέρουν

μετρητά, περιουσιακά στοιχεία, εταίροι που ασχολούνται με την καθημερινή

δραστηριότητα (προσφορά εργασίας), εταίροι που εισφέρουν φερεγγυότητα,

παρέχουν εγγυήσεις ατομικές ή εμπράγματες, εταίροι που εισφέρουν ειδικές

γνώσεις και επιστημονικές ικανότητες.

Ο νέος αυτός εταιρικός

τύπος, διευκολύνει τη συνεργασία και την συνύπαρξη μεταξύ των εταίρων

αυτών, καθιστώντας την, κατάλληλη για οικογενειακές επιχειρήσεις, καθώς

και για επιχειρήσεις και συνεργασίες νέων επιχειρηματιών.

Πλεονεκτήματα

- Χαμηλό κόστος σύστασης και λειτουργίας

- Γρήγορη σύσταση μέσω της Υπηρεσίας Μίας Στάσης

- Δεν απαιτείται αρχικό κεφάλαιο

- Ταχύτητα

και ευελιξία στη λήψη αποφάσεων, καθώς αυτές μπορούν να παρθούν και

εκτός της Γενικής Συνέλευσης, σύμφωνα με όσα ορίζει το καταστατικό της

- Προσαρμοστικότητα

στις ανάγκες και τις επιδιώξεις των εταίρων με τη δυνατότητα

«επισημοποίησης» εξωεταιρικών συμφωνιών μέσω του καταστατικού της

- Έχει νομική προσωπικότητα και ευθύνεται αυτή με την περιουσία της για τις εταιρικές υποχρεώσεις

- Μόνο ο διαχειριστής είναι υποχρεωμένος να ασφαλιστεί στον ΟΑΕΕ

- Δέχεται εξωκεφαλαιακές και εγγυητικές εισφορές (π.χ. ανάληψη ευθύνης έναντι τρίτων)

Μειονεκτήματα

- Έχει αποκλειστικά εμπορική ιδιότητα, ανεξαρτήτως του σκοπού σύστασής της

- Διατηρεί υποχρεωτικά διπλογραφικά βιβλία (Γ’ Κατηγορίας) οπότε αυξάνεται το λογιστικό κόστος τήρησης των βιβλίων της.

- Δεν μπορεί να αντλήσει χρήματα από την Κεφαλαιαγορά.

- Δύσκολη μεταβίβαση μεριδίων (γίνεται μόνο όπως προβλέπεται από το καταστατικό)

- Ο νόμος απαλλάσσει τον διαχειριστή από κάθε ευθύνη για ζημιές που προκάλεσε

Ίδρυση – Σύσταση

Η

σύσταση της Ι.Κ.Ε. γίνεται μέσω της Υπηρεσίας Μίας Στάσης του Γ.Ε.ΜΗ

και δεν διαφέρει σημαντικά από αυτή της Ο.Ε.. Τα έγγραφα και τα

δικαιολογητικά που πρέπει να προσκομίσουν οι ιδρυτές είναι τα ίδια και

περιγράφηκαν παραπάνω. Το καταστατικό της εταιρείας καταρτίζεται κατά

κανόνα με ιδιωτικό συμφωνητικό, χωρίς να είναι απαραίτητη η παρουσία

συμβολαιογράφου και αυτό θα πρέπει να ορίζει τα ακόλουθα: Σύσταση,

Επωνυμία, Εταίρους, Έδρα, Διάρκεια, Σκοπό, Αρχικό Κεφάλαιο, Μερίδια,

Εισφορές, Τρόπο διαχείρισης, Ειδικούς όρους και συμφωνίες καθώς και τη

διαδικασία Επίλυσης Διαφορών. Σε περίπτωση πάντως που βάσει ειδικής

διάταξης νόμου (π.χ. όταν εισφέρεται εμπράγματο δικαίωμα επί ακινήτου)

απαιτείται, η σύσταση της Ι.Κ.Ε. να γίνεται με συμβολαιογραφικό έγγραφο.

Οι

επιχειρηματίες – ιδρυτές της Ι.Κ.Ε. καλούνται αρχικά να πληρώσουν μόνο

το Γραμμάτιο Κόστους Σύστασης της Εταιρίας και μετά τον έλεγχο των

δικαιολογητικών, το τέλος καταχώρησης στο Γ.Ε.Μ.Η , το κόστος εγγραφής

στο οικείο Επιμελητήριο κ.α, όλα καταβάλλονται πριν από την καταχώρηση

της εταιρίας στο Γ.Ε.ΜΗ. Στο κόστος σύστασης δεν περιλαμβάνονται αμοιβές

και τέλη δημοσίευσης στο ΦΕΚ περί Α.Ε. και Ε.Π.Ε..

Η επωνυμία

σχηματίζεται, είτε από το όνομα του ενός ή περισσοτέρων εταίρων, είτε

από το αντικείμενο της επιχείρησης που ασκεί. Δεν πρέπει να ξεπερνά τους

120 χαρακτήρες και πρέπει να περιέχονται σε κάθε περίπτωση ολογράφως οι

λέξεις Ιδιωτική Κεφαλαιουχική Εταιρεία ή σε συντομογραφία Ι.Κ.Ε. Εάν η

εταιρεία είναι μονοπρόσωπη, στην επωνυμία συμπεριλαμβάνονται οι λέξεις

«Μονοπρόσωπη Ι.Κ.Ε.». Επίσης, η επωνυμία μπορεί να αποδίδεται με

λατινικούς χαρακτήρες ή σε ξένη γλώσσα, ενώ το καταστατικό μπορεί να

είναι και σε άλλη γλώσσα.

Με την υποβολή των απαραίτητων

εγγράφων, η Υπηρεσία Μίας Στάσης αφού τα ελέγξει, προβαίνει σε προέλεγχο

επωνυμίας και διακριτικού τίτλου της Ι.Κ.Ε., στην χορήγηση ΑΦΜ στους

εταίρους (νομικά πρόσωπα) / ιδρυτές της Ι.Κ.Ε., αν αυτοί δεν διαθέτουν,

εισπράττει όλα τα ποσά που αποτελούν το Γραμμάτιο Ενιαίου Κόστους

Σύστασης, καταχωρεί τα στοιχεία της εταιρείας στη βάση δεδομένων του

Γ.Ε.ΜΗ., χορηγεί στην Ι.Κ.Ε. ΑΦΜ και βεβαίωση για τη καταχώρηση της στο

Γ.Ε.ΜΗ. και διαβιβάζει τον πλήρη φάκελο (με όλα τα δικαιολογητικά) στην

αρμόδια Υπηρεσία στο Γ.Ε.ΜΗ. του οικείου Επιμελητηρίου. Η Ι.Κ.Ε. αποκτά

νομική προσωπικότητα μετά την εγγραφή της στο Γενικό Εμπορικό Μητρώο

(Γ.Ε.ΜΗ.).

Φορολόγηση Ι.Κ.Ε.

Ενιαίος φορολογικός συντελεστής : 22% ανεξάρτητα το ύψος κερδών για εισοδήματα του 2021 και έπειτα.

Η

προκαταβολή φόρου καταβάλλεται την πρώτη χρονιά και στη συνέχεια κάθε

χρόνο επιστρέφεται και προκαταβάλλεται ο φόρος της επόμενης χρήσης.

Συνεπώς μετά το πρώτο έτος, εάν τα εισοδήματα μένουν σταθερά, δεν

γίνεται αντιληπτή η επιβάρυνση.

Ο συντελεστής μειώνεται από 100% σε 80% για τα εισοδήματα του 2021 και έπειτα.

Τα

ποσοστά αυτά μειώνονται κατά πενήντα τοις εκατό (50%) για τα νέα νομικά

πρόσωπα κατά τα τρία (3) πρώτα οικονομικά έτη από τη δήλωση έναρξης

εργασιών τους.

Η αμοιβή του διαχειριστή φορολογείται ως εισόδημα μισθωτής εργασίας.

Φόρος μερισμάτων

Οι ΙΚΕ έχουν φόρο διανομής κερδών, με το φορολογικό συντελεστή να έχει μειωθεί από το 10% στο 5%. Ωστόσο η διανομή των κερδών δεν είναι υποχρεωτική. Αποφασίζεται από τους εταίρους το ποσοστό διανομής των χρημάτων.

Στα κέρδη επίσης επιβάλλεται συντελεστής σχηματισμού τακτικού αποθεματικού επί των κερδών μετά φόρων 5%

Το τέλος επιτηδεύματος στις ΙΚΕ

800

ευρώ ετησίως, για νομικά πρόσωπα που ασκούν εμπορική επιχείρηση και

έχουν την έδρα τους σε τουριστικούς τόπους και σε πόλεις ή χωριά με

πληθυσμό έως 200.000 κατοίκους.

1.000 ευρώ ετησίως, για νομικά

πρόσωπα που ασκούν εμπορική επιχείρηση και έχουν την έδρα τους σε πόλεις

με πληθυσμό πάνω από 200.000 κατοίκους.

Νεοφυής Επιχείρηση (Start-Up)

Νεοφυής

επιχείρηση (Start-Up) είναι ο προσωρινός οργανισμός που σχηματίζεται με

σκοπό την ταχεία ανάπτυξη, χρησιμοποιώντας ένα επαναλαμβανόμενο και

επεκτάσιμο επιχειρηματικό μοντέλο. Αλλιώς «Start-Up επιχείρηση είναι μια

εταιρεία σχεδιασμένη να αναπτύσσεται γρήγορα». Κοινό χαρακτηριστικό των

δύο ορισμών αποτελεί ο ρυθμός ανάπτυξης της επιχείρησης. Αν σε αυτό

συμπληρώσουμε τον όρο καινοτόμος τότε καταλήγουμε στα βασικά

χαρακτηριστικά μιας Start-Up.

Η

συγκεκριμένη μορφή επιχειρήσεων, αν και μετρά ήδη αρκετές δεκαετίες

ζωής, ήρθε πρόσφατα και πάλι στο προσκήνιο λόγω της πρόσφατης διεθνούς

κρίσης, και μάλιστα για τις περισσότερες αγορές βρίσκεται σε στάδιο εκ

νέου έρευνας και ανάπτυξης.

Ιστορικά οι Start-Up επιχειρήσεις

πρωτοεμφανίστηκαν στα τέλη της δεκαετίας του 50 κυρίως στην Silicon

Valley της Καλιφόρνιας των ΗΠΑ, κοιτίδα εκατοντάδων καινοτόμων

επιχειρήσεων, που και σήμερα συνεχίζουν να αλλάζουν τον κόσμο. Αιτία για

την δημιουργία τους στάθηκε μια διαφωνία μεταξύ των εργαζομένων της

Shockley Semiconductor και του ιδρυτού της. Οι εργαζόμενοι αποχώρησαν

από την εταιρεία και ξεκίνησαν την ίδρυση εταιρειών , με τις φρέσκες

τους ιδέες που έφεραν νέα δεδομένα στην αγορά, δεδομένα που αναγκάστηκαν

να ακολουθήσουν ακόμη και οι πρώην εργοδότες τους.

Η μέθοδος των

Start-Ups διαδόθηκε με γοργούς ρυθμούς, κι αυτό που είχε ξεκινήσει ως

μια «επανάσταση» εργαζομένων στο ερευνητικό πάρκο του Πανεπιστημίου του

Stanford, μετατράπηκε σύντομα σε μια χιονοστιβάδα από Start-Ups. Αυτή η

χιονοστιβάδα άρχισε να «κυλάει» ξανά κοντά στην αυγή της νέας χιλιετίας,

όταν ξέσπασε αυτό που αποκαλείται η «φούσκα του διαδικτύου» και των

«dot com» επιχειρήσεων, που βασίζονταν στην ραγδαία ανάπτυξη και

εξάπλωση του διαδικτύου - Ιnternet.

Τα κριτήρια που χαρακτηρίζουν μια επιχείρηση ως νεοφυή είναι τα ακόλουθα:

- Η

αρχική μορφή της επιχείρησης είναι προσωρινή, καθώς το επενδυτικό πλάνο

που έχει καταρτισθεί προβλέπει την εξέλιξη της σε κανονική / τυπική

επιχείρηση. Η μέση διάρκεια «ζωής» μιας Start-Up είναι το ένα έτος καθώς

σε δύο χρόνια το πολύ θα πρέπει να έχει αποκτήσει δομή και λειτουργίες

κανονικής επιχείρησης. Ουσιαστικά, με την υλοποίηση του επενδυτικού

πλάνου, οι ιδιοκτήτες θα πρέπει να αποφασίσουν τι είδος νομική μορφή θα

πάρει το εγχείρημά τους. Συνηθέστερες νομικές μορφές που υιοθετούν οι

Start-Up είναι οι Ε.Π.Ε. και Ι.Κ.Ε. αν και έχουν τη δυνατότητα να

εξελιχθούν στη συνέχεια σε όλες τις άλλες εταιρικές μορφές.

- Η

έννοια της επανάληψης που αναφέρεται στον ορισμό έχει να κάνει με το

γεγονός ότι το προϊόν ή η υπηρεσία που θα δημιουργηθεί, θα μπορεί να

χρησιμοποιηθεί ή να χρησιμοποιείται από τους πελάτες της εταιρείας χωρίς

μετατροπές.

- Το κοινό στο οποίο απευθύνεται το προϊόν ή η

υπηρεσία θα πρέπει να είναι αρκετά μεγάλο ώστε να ικανοποιούνται οι

απαιτήσεις ραγδαίας - δυναμικής ανάπτυξης.

- Φέρει ένα καινοτόμο

στίγμα: o λόγος ύπαρξής της είναι να προσφέρει μια λύση σε συγκεκριμένο

πρόβλημα ή μια επιθυμία των πελατών της και συνήθως σχετίζεται με

προϊόντα και υπηρεσίες τεχνολογίας.

Σύμφωνα με τα παραπάνω,

ο όρος "νεοφυής επιχείρηση" θα μπορούσε να συνδεθεί με πλήθος

επιχειρήσεων. Στην Ευρώπη και κατ’ επέκταση στη χώρα μας,

χρησιμοποιείται για να περιγράψει επιχειρήσεις που συνδέονται με υψηλή

ανάπτυξη, έχουν τεχνολογικό προσανατολισμό και πολλές από αυτές

επιδιώκουν να δημιουργήσουν μια νέα αγορά ή να εξελίξουν δυναμικά μια

υπάρχουσα αντίστοιχη.

Δημιουργία και Χρηματοδότηση

Η

δημιουργία μιας Start-Up επιχείρησης μπορεί συνοπτικά να διαιρεθεί σε

οκτώ - 8 - βήματα. Η διαδικασία αρχίζει με τη σύλληψη της ιδέας και

ολοκληρώνεται με την υλοποίησή της. Περιλαμβάνει απαραιτήτως τη

λεπτομερή σχεδίαση του επιχειρηματικού μοντέλου, την ανεύρεση

χρηματοδότησης μεταξύ όποιων άλλων χαρακτηριστικών. Συνοπτικά, το

ξεκίνημα μιας νεοφυούς επιχείρησης περιλαμβάνει:

- Την ιδέα - εντοπισμό της επιχειρηματικής ευκαιρίας,

- τον έλεγχο της επιχειρηματικής προοπτικής (Δημιουργία ιδρυτικής ομάδας, ανάπτυξη αρχικού προϊόντος),

- την ανεύρεση χρηματοδότησης,

- το χτίσιμο της εταιρείας και της εσωτερικής ( εταιρικής ) κουλτούρας,

- την αποσαφήνιση των διαδικασιών και την οργάνωση μέσω συστημάτων διαχείρισης δεδομένων,

- την ανάπτυξη προϊόντος με βάση το επιχειρηματικό πλάνο και την αξιολόγηση της αγοράς,

- τη δημιουργία δικτύου πωλήσεων με βάση τα χαρακτηριστικά του προϊόντος και την ανάπτυξη σχεδίου προώθησής του,

- την υποστήριξη και εξυπηρέτηση πελατών.

Οι

Νεοφυείς επιχειρήσεις παρουσιάζουν ιδιαίτερα χαμηλό κόστος υλοποίησης

το οποίο συνδυάζεται με υψηλό ρίσκο αλλά και υψηλή απόδοση σε περίπτωση

επιτυχίας. Αυτό σε συνδυασμό με τη δυνατότητα επέκτασής τους με μικρή

δαπάνη κεφαλαίου και περιορισμένες ανάγκες σε εργατικό δυναμικό και

εγκαταστάσεις, προσελκύει επενδυτές από όλο τον κόσμο. Η αναζήτηση και

εν τέλει η λήψη χρηματοδότησης για μια Start -Up επιχείρηση μπορεί να

πραγματοποιηθεί μέσω κεφαλαίων που ειδικά χρηματοδοτούν την ίδρυση και

ανάπτυξη τέτοιου είδους επιχειρήσεων, όπως τα Openfund και StartTech

Ventures διαφόρων τραπεζών, καθώς και τα κεφάλαια που προέρχονται από

ειδικές χρηματοδοτικές πλατφόρμες Crowdfunding όπως τα Groopio , Give

& Fund κλπ.

Κοινωνική Συνεταιριστική Επιχείρηση (Κοιν.Σ.Επ.)

Η

Κοινωνική Συνεταιριστική Επιχείρηση (Κοιν.Σ.Επ.) θεσπίστηκε με το

ν.4019/2011 και ουσιαστικά είναι ένας αστικός συνεταιρισμός κοινωνικού

σκοπού, με περιορισμένη ευθύνη των μελών του, που όμως διαθέτει εμπορική

ιδιότητα. Διοικείται ισότιμα από τα μέλη της και η λειτουργία της

βασίζεται στην επιδίωξη συλλογικού οφέλους, ενώ το κέρδος της προκύπτει

από δράσεις που εξυπηρετούν αποκλειστικά το κοινωνικό συμφέρον. Οι

Κοιν.Σ.Επ. διακρίνονται σε τρεις κύριες κατηγορίες ανάλογα με τον ειδικό

σκοπό που εξυπηρετούν. Οι κατηγορίες αυτές είναι:

- Κοιν.Σ.Επ.

Ένταξης – Στόχος τους η ένταξη στην οικονομική και κοινωνική ζωή των

ατόμων που ανήκουν σε Ευάλωτες Ομάδες Πληθυσμού, όπως άτομα με

αναπηρίες, εξαρτημένα ή απεξαρτημένα από ουσίες, οροθετικοί,

αποφυλακισμένοι κ.α . Τουλάχιστον το 40% των εργαζομένων θα πρέπει να

ανήκει στις Ευάλωτες Ομάδες Πληθυσμού ενώ για τη σύσταση απαιτούνται το

λιγότερο επτά (7) άτομα.

- Κοιν.Σ.Επ. Κοινωνικής Φροντίδας –

Αποσκοπούν στην παραγωγή και παροχή προϊόντων και υπηρεσιών προνοιακού

χαρακτήρα που απευθύνονται σε ηλικιωμένους, βρέφη, παιδιά, άτομα με

αναπηρία, άτομα με χρόνιες παθήσεις κ. α . Για τη σύσταση απαιτούνται

τουλάχιστον πέντε (5) άτομα.

- Κοιν.Σ.Επ. Συλλογικού και

παραγωγικού σκοπού – Αποσκοπούν στην προαγωγή του συλλογικού

συμφέροντος, στην προώθηση της απασχόλησης, στην ενδυνάμωση της

κοινωνικής συνοχής και της τοπικής ή περιφερειακής ανάπτυξης κ. α .

Αφορούν στην παραγωγή προϊόντων και παροχή υπηρεσιών σε τομείς όπως ο

πολιτισμός, το περιβάλλον, η οικολογία, η εκπαίδευση, οι παροχές κοινής

ωφέλειας, η αξιοποίηση τοπικών προϊόντων και η διατήρηση παραδοσιακών

επαγγελμάτων. Τουλάχιστον πέντε (5) άτομα απαιτούνται για την ίδρυσή

της.

Στις Κοιν.Σ.Επ. τα μέλη τους μπορεί να είναι είτε

φυσικά είτε νομικά πρόσωπα. Η συμμετοχή των νομικών προσώπων όμως δεν

μπορεί να υπερβαίνει το 1/3 των μελών της. Επίσης, δεν έχουν δικαίωμα

συμμετοχής ως μέλη Οργανισμοί Τοπικής Αυτοδιοίκησης. Κατά τη σύσταση

μιας Κοιν.Σ.Επ. κάθε μέλος καλείται να συνεισφέρει τουλάχιστον μία

υποχρεωτική συνεταιριστική μερίδα και έως πέντε προαιρετικές

συνεταιριστικές μερίδες. Ανεξάρτητα όμως από τον αριθμό των

συνεταιριστικών μερίδων που διαθέτουν, τα μέλη έχουν δικαίωμα μιας ψήφου

και συμμετέχουν στη Διοικούσα Επιτροπή. Η συμμετοχή ενός φυσικού

προσώπου με την ιδιότητα μέλους – εταίρου, σε Κοιν.Σ.Επ., δεν του

προσδίδει εμπορική ιδιότητα και δεν δημιουργεί ασφαλιστικές ή

φορολογικές υποχρεώσεις.

Τα κέρδη μιας Κοιν.Σ.Επ. δεν διανέμονται

στα μέλη της, εκτός αν τα μέλη αυτά είναι και εργαζόμενοι ταυτόχρονα σε

αυτή. Σύμφωνα με σχετική ρύθμιση, η διανομή των κερδών διατίθεται

ποσοστιαία, ετησίως, ως ακολούθως:

- 5% για το σχηματισμό αποθεματικού

- έως 35% διανέμεται στους εργαζομένους ως κίνητρο παραγωγικότητας

-

το υπόλοιπο (τουλάχιστον 60%) διατίθεται για τις δραστηριότητες της

επιχείρησης και τη δημιουργία νέων θέσεων εργασίας.

Πέραν του

ποσού που καταβάλλει για απόκτηση της συνεταιριστικής μερίδας, το μέλος

δεν έχει καμία άλλη ευθύνη έναντι των δανειστών της Κοιν.Σ.Επ.

Για

τη συγκεκριμένη νομική μορφή επιχειρηματικής δράσης, η άντληση

κεφαλαίων αποτελεί ευλογία και κατάρα ταυτόχρονα. Ναι μεν έχουν τη

δυνατότητα χρηματοδότησης από κρατικά κονδύλια, καθώς με τη σύστασή τους

αποκτούν πρόσβαση στα χρηματοδοτικά εργαλεία του άρθρου 9 του

ν.4019/11, μπορούν δηλαδή να έχουν πρόσβαση στη χρηματοδότηση από το

Ταμείο Κοινωνικής Οικονομίας και το Εθνικό Ταμείο Επιχειρηματικότητας

και Ανάπτυξης ενώ εντάσσονται στο ν. 3908/2011, για την «Ενίσχυση των

Ιδιωτικών Επενδύσεων για την Οικονομική Ανάπτυξη, την Επιχειρηματικότητα

και την Περιφερειακή Συνοχή» και σε προγράμματα στήριξης της

επιχειρηματικότητας, όμως δεν μπορούν να αποκτήσουν πρόσβαση στο

τραπεζικό σύστημα, καθώς αποτελούν επιχειρήσεις υψηλού ρίσκου και δεν

πληρούν τα τραπεζικά κριτήρια φερεγγυότητας για χρηματοδότηση ακόμη και

αυτά της χορήγησης και των πιο απλών σε πρόσβαση δανείων.

Ίδρυση –Σύσταση

Η

ίδρυση μιας Κοινωνικής Συνεταιριστικής Επιχείρησης είναι ιδιαίτερα απλή

και ανέξοδη, όχι όμως τόσο σύντομη όσο των εταιρειών που χρησιμοποιούν

την Υπηρεσία Μίας Στάσης. Η όλη διαδικασία λαμβάνει χώρα στο Γενικό

Μητρώο Κοινωνικής Οικονομίας, όπου με την εγγραφή της αποκτά νομική και

εμπορική ιδιότητα. Αρχικά, αφού οι ενδιαφερόμενοι που καλύπτουν τις

απαραίτητες προϋποθέσεις προμηθευτούν τα κατάλληλα έντυπα από το τμήμα

Μητρώου Κοινωνικής Οικονομίας, πρέπει να συντάξουν το καταστατικό της

Κοιν.Σ.Επ.. Εν συνεχεία, υποβάλουν αίτημα εγγραφής στο Μητρώο

προσκομίζοντας το καταστατικό υπογεγραμμένο από τα ιδρυτικά μέλη,

σχετική αίτηση εγγραφής, υπεύθυνη δήλωση υπογεγραμμένη ξεχωριστά από

κάθε ιδρυτικό μέλος - περί συμμετοχής ή μη σε άλλη Κοιν.Σ.Επ. και στην

περίπτωση της Κοιν.Σ.Επ. Ένταξης, υπεύθυνη δήλωση περί τήρησης του

κριτηρίου απασχόλησης ατόμων από ευάλωτες ομάδες πληθυσμού σε ποσοστό

τουλάχιστον 40%.

Το Τμήμα Μητρώου ελέγχει τα υποβληθέντα στοιχεία και προβαίνει σε:

- εγγραφή της Κοιν.Σ.Επ. στο Μητρώο,

- έκδοση Βεβαίωσης Εγγραφής η οποία ισχύει μόνο για έναρξη δραστηριότητας στη αρμόδια φορολογική αρχή.

- έγκριση του καταστατικού και αποστολή του στην Κοιν.Σ.Επ.

Σε δεύτερο στάδιο η Κοιν.Σ.Επ. υποβάλλει στο Τμήμα Μητρώου Κοινωνικής Οικονομίας:

-

Αίτηση καταχώρισης πρόσθετων στοιχείων ( ακριβή διεύθυνση της έδρας

της, τη Δ.Ο.Υ στην οποία υπάγεται, Α.Φ.Μ. και Κ.Α.Δ., το ετήσιο

πρόγραμμα δραστηριοτήτων και τη σύνθεση της Διοικούσας Επιτροπής )

- Βεβαίωση Έναρξης Δραστηριότητας στη Δ.Ο.Υ.

- Πρακτικό συγκρότησης σε σώμα της Διοικούσας Επιτροπής.

Το

Τμήμα Μητρώου ελέγχει τα υποβληθέντα στοιχεία και προβαίνει σε έγκριση

του αιτήματος καταχώρισης πρόσθετων στοιχείων και έκδοση Βεβαίωσης

Εγγραφής (ισχύει έως την υποβολή του πρώτου Ετήσιου Προγράμματος

Δραστηριοτήτων και Απολογισμού, οπότε αντικαθίσταται από το

Πιστοποιητικό Μέλους του Μητρώου), σηματοδοτώντας την ολοκλήρωση της

σύστασης της Κοιν.Σ.Επ..

Φορολόγηση

Οι

Κοιν.Σ.Επ. δεν υπόκεινται σε φορολογία εισοδήματος για τα κέρδη τους,

καθώς δεν τα διανέμουν στους εταίρους. Η μόνη φορολογική επιβάρυνση

είναι το τέλος επιτηδεύματος που καλούνται να πληρώνουν κάθε χρόνο που

σήμερα υπολογίζεται στα 800 €. Επίσης, τα λογιστικά τους έξοδα είναι

περιορισμένα, καθώς τηρούν απλογραφικά βιβλία (έως 1.500.000 € ετήσια

έσοδα) και υποχρεούνται μόνο σε κατάρτιση ετησίου ισολογισμού.

Ανώνυμη Εταιρεία (ελληνικό δίκαιο)

Από τη Βικιπαίδεια, την ελεύθερη εγκυκλοπαίδεια

Η Ανώνυμη Εταιρεία (Α.Ε.) είναι εταιρεία, της οποίας το κεφάλαιο είναι διαιρεμένο σε μετοχές. Το νομικό της πλαίσιο διαμορφώθηκε από τον κωδικοποιημένο νόμο 2190/1920 «Περί Ανωνύμων Εταιρειών»[1], που αποτέλεσε και το επιμέρους «Δίκαιο της Α.Ε.». Σύμφωνα με το Εμπορικό Δίκαιο

η Α.Ε. είναι πάντα εμπορική εταιρεία ακόμα και όταν δεν ασκεί εμπορία.

Για τη σύστασή της πρέπει να είναι συγκεντρωμένο το κατώτατο όριο

μετοχικού κεφαλαίου 25.000 ευρώ σύμφωνα με το άρθρο 15 του Νόμου

4548/2018, ΦΕΚ Α' 104/2018[2].

Πριν από αυτό το νόμο και σύμφωνα με την Πράξη Νομοθετικού Περιεχομένου

της 12/12/2012, ΦΕΚ 240 Α’ το κατώτατο όριο ανέρχονταν σε 24.000 ευρώ

και πριν από αυτήν το ποσό ορίζονταν στα 60.000 ευρώ σύμφωνα με το νόμο

2190/1920.[ασαφές]

Η

ανώνυμη εταιρεία μπορεί να ιδρυθεί από ένα ή περισσότερα πρόσωπα ή να

καταστεί μονοπρόσωπη με τη συγκέντρωση των μετοχών σε ένα μόνο πρόσωπο»

(άρθρο 1 παρ. 3). Σύμφωνα με το νόμο 3694/2007[3]

είναι δυνατή η σύσταση ανώνυμης εταιρείας από ένα πρόσωπο το οποίο θα

είναι ο μοναδικός μέτοχος ή θα κατέχει τη συντριπτική πλειοψηφία του

μετοχικού κεφαλαίου. Η μονοπρόσωπη εταιρεία περιορίζει τον

επιχειρηματικό κίνδυνο.

Η Ανώνυμη Εταιρεία πρέπει να διατηρεί

ορισμένες διατυπώσεις δημοσιότητας, οι οποίες προστατεύουν τους

καλόπιστους τρίτους και τους συναλλασσόμενους. Μέσα σε αυτές είναι η

δημοσίευση των ετήσιων αποτελεσμάτων κατά ορισμένο τρόπο (δηλ. τον Ισολογισμό, τα Αποτελέσματα Χρήσεως και Αποτελέσματα Διαθέσεως τηρώντας το Ελληνικό Γενικό Λογιστικό Σχέδιο) στην Εφημερίδα της Κυβερνήσεως και σε μία πολιτική εφημερίδα.

Στις Α.Ε. το εταιρικό κεφάλαιο διαιρείται σε ίσα μέρη, τις μετοχές, οι

οποίες είναι ανώνυμες ή ονομαστικές, και μεταβιβάζονται ελεύθερα, εκτός

αν το καταστατικό υποβάλλει το μεταβιβαστό σε ορισμένους περιορισμούς

(«δεσμευμένες μετοχές»). Κάθε μέτοχος ευθύνεται μέχρι και το ποσό της

εισφοράς του.

Σύσταση Α.Ε.

Η

ίδρυση της Α.Ε. προϋποθέτει έγκριση της Διοικήσεως (Υπουργείου Ανάπτυξης

ή αρμόδιας Νομαρχίας), μόνο όμως αν το κεφάλαιο υπερβαίνει τα 3 εκ.

ευρώ, και καταχώριση της έγκρισης και του καταστατικού, στο Μητρώο Α.Ε.

Περίληψη της σχετικής καταχώρισης δημοσιεύεται στην Εφημερίδα της

Κυβερνήσεως (Τεύχος Α.Ε. & Ε.Π.Ε.).

Όργανα της Α.Ε.

- Το

ανώτατο όργανο της Α.Ε. είναι η Γενική Συνέλευση (Γ.Σ.), στην οποία

λαμβάνονται όλες οι μεγάλες αποφάσεις. Την Γενική Συνέλευση απαρτίζουν

οι μέτοχοι της εταιρείας. Οι συνελεύσεις είναι έκτακτες και τακτικές.

Τακτική Γενική Συνέλευση γίνεται τουλάχιστον μία φορά το έτος. Κάθε

μετοχή αποτελεί μία ψήφο και καθένας έχει δικαίωμα να ψηφίσει ή και να

ψηφιστεί. Στις Γενικές Συνελεύσεις γίνεται η ψηφοφορία για τη σύνθεση

του επόμενου Διοικητικού Συμβουλίου, ορίζονται τα καθήκοντα του,

λαμβάνονται αποφάσεις για σημαντικά ζητήματα όπως ο καθορισμός της

μακροχρόνιας πολιτικής της εταιρείας και παρουσιάζονται τα αποτελέσματα

που πέτυχε η εταιρεία την προηγούμενη χρήση και εγκρίνεται ο ισολογισμός

της. Τέλος οποιαδήποτε αλλαγή στο Καταστατικό της εταιρείας πρέπει να αποφασιστεί από Γενική Συνέλευση.

- Το

Διοικητικό Συμβούλιο (Δ.Σ.) αποτελείται από τα μέλη που ψηφίστηκαν στην

Γενική Συνέλευση και έχει το καθήκον της επίβλεψης της εταιρείας και

της χάραξης πολιτικής και στρατηγικής αυτής. Έτσι το Διοικητικό

Συμβούλιο συνεδριάζει για πολύ σημαντικά ζητήματα και παρακολουθεί την

πορεία της εταιρείας στην αγορά. Το Διοικητικό Συμβούλιο εκλέγει τον

Πρόεδρό του, ο οποίος είναι υπεύθυνος για τον συντονισμό των εργασιών

του, καθώς και τον "Διευθύνοντα Σύμβουλο", ο οποίος ασκεί την διοίκηση

και εκπροσώπηση της εταιρείας. Ο Πρόεδρος και ο Διευθύνων Σύμβουλος

μπορεί να είναι συχνά το ίδιο πρόσωπο, ενώ μπορεί να οριστούν

περισσότεροι από ένας Διευθύνοντες Σύμβουλοι.

Νομικά ζητήματα

Άλλα

νομικά ζητήματα αφορούν τους όρους δημοσιότητας της Γενικής Συνέλευσης

όπως τη δημοσίευση σε εφημερίδα πρόσκλησης των μετόχων για να

συμμετάσχουν στην Γ.Σ. είκοσι ημέρες πριν από αυτήν. Διατάξεις για

αυξημένη ή απλή απαρτία της Γ.Σ., τροποποιήσεις του Καταστατικού της

κ.α.

Μία Α.Ε. απαγορεύεται (με μερικές εξαιρέσεις) να αποκτήσει

τις μετοχές της. Μπορεί ωστόσο να αγοράσει ένα μικρό ποσοστό αυτών για

να τις διαθέσει στο προσωπικό της. Η Α.Ε. υπόκεινται στον έλεγχο των

αποτελεσμάτων και του ισολογισμού της – τόσο για διαπίστωση ή όχι

φοροδιαφυγής και σωστής τήρησης των απαραίτητων βιβλίων όσο και – από

τους Ορκωτούς Ελεγκτές και Λογιστές οι οποίοι ελέγχουν την επιχείρηση εκ

μέρους των μετόχων και πιστοποιούν την ορθότητα των αποτελεσμάτων (όταν

αυτά είναι ορθά).

Διαπραγμάτευση μετοχών

Το

ελάχιστο Μετοχικό Κεφάλαιο ανέρχεται σε 25.000 ευρώ και είναι ολοσχερώς

καταβεβλημένο κατά τη σύσταση της εταιρείας. Η ονομαστική αξία κάθε

μετοχής δεν μπορεί να οριστεί κατωτέρα των τεσσάρων λεπτών (0,04) του

ευρώ ούτε ανωτέρα των εκατό (100) ευρώ.[4]

Μία Α.Ε. μπορεί να εισαχθεί σε ένα Χρηματιστήριο

για την διαπραγμάτευση των μετοχών της. Ωστόσο για την εισαγωγή σε

μεγάλα χρηματιστήρια χρειάζονται αυστηρά κριτήρια να ικανοποιούνται και

αυξημένες διατυπώσεις δημοσιότητας. Όλοι μπορούν να αποκτήσουν ελεύθερα

μετοχές και να τις μεταβιβάσουν όποτε επιθυμούν. Σε μία μετοχή η οποία

είναι εισηγμένη στο Χρηματιστήριο, η τιμή της, πέραν του μεριδίου του

εταιρικού κεφαλαίου περιέχει και Πληροφορίες.

Οι πληροφορίες αυτές (για την αγορά και την επιχείρηση) μαζί με την

προσφορά και ζήτηση των μετοχών συχνά προκαλούν διακυμάνσεις της τιμής

της χωρίς ουσιαστικά να μειώνεται ή να αυξάνεται πραγματικά το εταιρικό

κεφάλαιο.

Λύση της ανώνυμης εταιρείας

Η

Α.Ε. λύεται όταν παρέλθει ο χρόνος της διάρκειας για την οποία

συστήθηκε, όταν η γενική συνέλευση των μετόχων το αποφασίσει με αυξημένη

απαρτία και πλειοψηφία και όταν η εταιρεία πτωχεύσει. Σε ορισμένες

περιπτώσεις (π.χ. μη καταβολή του κεφαλαίου, απώλεια των 9/10 του

κεφαλαίου, μη υποβολή τριών ισολογισμών κλπ.) η Διοίκηση μπορεί να

ανακαλέσει την άδεια σύστασης της εταιρείας, που έτσι τίθεται υπό

εκκαθάριση. Την εκκαθάριση διενεργούν οι εκκαθαριστές, που είναι όργανα

της εταιρείας.

Nόμος 3604/2007

Με το νόμο 3604/2007 (ΦΕΚ 189/Α'/8.8.2007) αναμορφώθηκε ριζικά το θεσμικό πλαίσιο λειτουργία της ΑΕ.[1]

Με το Ν. 3604/2007 ο νόμος 2190/1920 περί Ανωνύμων Εταιρειών

εκσυγχρονίζεται και αλλάζει κυριολεκτικά μορφή επιδιώκοντας, α) να

εισαγάγει τις επιχειρήσεις στην εποχή της πληροφορίας και των νέων

δεδομένων που επιβάλλει ο διεθνής ανταγωνισμός, και β) την ενσωμάτωση

στο Ελληνικό δίκαιο της Οδηγίας

2006/68/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 6ης

Σεπτεμβρίου 2006 για τροποποίηση της Οδηγίας 77/91/ΕΟΚ του Συμβουλίου

σχετικά με τη σύσταση της ανωνύμου εταιρείας και τη διατήρηση και τις

μεταβολές του κεφαλαίου της και, εν μέρει ενσωμάτωση της Οδηγίας

2003/58/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 15ης

Ιουλίου 2003 για τροποποίηση της Οδηγίας 68/151/ΕΟΚ του Συμβουλίου

σχετικά με τις απαιτήσεις δημοσιότητας για ορισμένες μορφές εταιρειών.

Σε γενικές γραμμές, με το νέο νόμο, απλουστεύονται οι διαδικασίες που

απαιτούνται για την ίδρυση των Ανώνυμων Εταιρειών, ενώ επέρχονται και